Ler em outros idiomas:

Introdução

O ano de 2022 foi marcado por alta volatilidade nos mercados de commodities, evidenciando a importância da tomada de decisão baseada em dados e gestão de riscos. Pensando nisso, a equipe de Inteligência de Mercado da hEDGEpoint elaborou este relatório de perspectivas para commodities agrícolas e energéticas em 2023, para ajudá-lo a navegar o dinamismo destes mercados com recursos baseados em análises de fundamentos.

Neste material, passamos desde a conjuntura macroeconômica com a volta da China pós-Covid, contexto de inflação e alta de juros, até detalhes do balanço de Oferta e Demanda das principais commodities.

O contexto do mercado de carbono também entra no radar e seus desdobramentos ao longo de 2023 precisam ser acompanhados de perto.

Olhando para o mercado de energia, este tem papel fundamental na dinâmica global de inflação, combinado à volta da China e ao menor crescimento no Ocidente.

Entre as commodities agrícolas, os grãos se apresentam diante da nova dinâmica do comércio exterior com a extensão do conflito Rússia-Ucrânia, bem como das idas e vindas das políticas de biocombustíveis.

O açúcar é marcado por um ciclo que se desenha superavitário e que permeia desde questões de precificação dos combustíveis no Brasil até a Ásia navegando entre suas cotas de exportação.

Para dar espaço a voz dos analistas, convido você leitor a uma xícara de café com atenção à volatilidade sempre tão presente neste mercado. Em 2023, em especial, com a possível transição de La Niña para El Niño.

Estamos aqui para oferecer soluções de gerenciamento de risco em um mundo em transição. Conte conosco!

Boa leitura!

Gerente de Inteligência de Mercado

hEDGEpoint Global Markets

Sumário

- Na frente macroeconômica, liquidez baixa e desaceleração econômica no ocidente serão temas-chave em 2023, bem como o retorno da China. A percepção de um pico nas taxas de juros nos países desenvolvidos, em meio a preços elevados de commodities, cria uma perspectiva positiva para a maioria das moedas emergentes.

- 2022 foi um ano muito volátil para o mercado de petróleo, podendo se repetir em 2023. Restrições de oferta e possível desaceleração econômica no ocidente movimentaram preços recentemente. A volta da China, após rigorosas medidas contra a Covid, gera otimismo – especialmente dado que poderia compensar uma fraqueza da demanda no ocidente ao longo do ano.

- Aspectos políticos desempenham um papel considerável em qualquer mercado regulado. Tanto para Cbios quanto para RINs, desdobramentos recentes impactaram preços. Alguns anúncios relevantes devem ser feitos em 2023, adicionando volatilidade a esses mercados.

- A perspectiva de superávit sempre é associada à queda dos preços, assim, o mercado de açúcar começa o ano de 2023 com um viés baixista. Entretanto, existem alguns riscos a esta visão. Sejam desdobramentos macroeconômicos, decisões governamentais ou, até mesmo, o clima, muito ainda pode mudar.

- Tendências baixistas na frente macro podem afetar o café no 1º tri. Dado que destinos estão bem abastecidos, demanda pode esfriar de início, mas crescimento é esperado. A recuperação econômica global é altista para commodities, com suporte no 3º tri. Se o desenvolvimento das safras não for afetado pelo El Niño, ciclos 23/24 e 24/25 podem trazer alguma pressão no 4° tri.

- A reabertura da China (considerada praticamente como certa) e o cenário macroeconômico (ainda sujeito a revisões) serão os principais fatores de demanda para o algodão, com eventuais aumentos das importações globais podendo beneficiar especialmente o Brasil, enquanto produtores.

- Principais produtores de soja tiveram aumento de área para 22/23. Porém, na Argentina, maior área talvez não resulte em maior volume. Biocombustíveis podem dar suporte ao consumo de óleo, mas o farelo não deve ter o mesmo crescimento.

- No milho, o quadro é apertado pelo menos até 2º sem./23 devido às quebras (EUA e Ucrânia) e perdas potenciais (Argentina). Portanto, há pressão para desempenho da safra Brasileira e incentivo de aumento de área no Hemisfério Norte.

- No mercado de trigo, impactos da Guerra em 2022 se prolongarão este ano, levando a mudanças de área e um papel proeminente da Rússia e da UE, que deverão cobrir o espaço deixado pela Ucrânia e pela Argentina no mercado global, enquanto importadores também se adaptam ao novo cenário.

Mercados

Macroeconomia

2022 foi um ano histórico para aqueles que seguem as políticas monetárias globalmente. Bancos centrais de todo o mundo decidiram coletivamente apertar as condições monetárias para combater a inflação, aumentando rapidamente as taxas de juros para os níveis mais altos em 40 anos. Embora esta estratégia tenha funcionado parcialmente, com níveis de preços caindo na maioria das nações, isto também criou uma volatilidade adicional nos ativos financeiros.

Isto porque o aumento das taxas de juros leva a uma liquidez menor, à medida que incentiva fluxo de capital para ativos seguros como a renda fixa. Isto normalmente ocorre em detrimento daqueles naturalmente mais voláteis – commodities e moedas emergentes, para citar alguns. Considerando que os bancos centrais desenvolvidos não deverão cortar as taxas de juros tão cedo, é razoável esperar que este ambiente de baixa liquidez dure por todo o ano de 2023.

Fatores geopolíticos em constante mudança também exacerbam esta tendência, especialmente com a não resolução do conflito da Ucrânia. A região que deverá continuar sendo a mais impactada por este conflito é a Europa, que conseguiu compensar a perda dos fluxos russos de gás canalizado comprando GNL importado, mas à custa da inflação local. A energia russa sempre foi a mais barata do mundo, o que ajudou a Europa a consolidar a competitividade de sua indústria no passado. Agora que a região está pagando preços exorbitantes pelo produto estrangeiro anteriormente fornecido por Moscou, é de se esperar que fábricas se desloquem da Europa para lugares aonde a energia for mais barata.

Isto já começou a acontecer com várias empresas, principalmente do setor de fertilizantes. A BASF, por exemplo, decidiu reduzir permanentemente sua exposição à Europa e aumentar seus investimentos na Ásia, pois a importação de amônia ficou mais barata do que a sua produção doméstica. Esta perda parcial de competitividade devido aos custos altos de energia será um fator a ser observado, pois poderia acrescentar fraqueza adicional ao euro devido aos expressivos déficits na baixa balança comercial da região. Fatores como estes explicam o porquê de a Europa ser uma região onde o crescimento deverá decepcionar em 2023, com pesquisas sugerindo uma contração de -0,1% em seu PIB.

O que é interessante comentar é que enquanto o ocidente passa por uma crise de liquidez, com os bancos centrais possivelmente mantendo as taxas de juros elevadas ao longo do ano, a oferta de dinheiro na China está crescendo a taxas muito rápidas.

A economia da China é altamente sensível à disponibilidade interna de crédito – portanto, a atividade deverá aumentar ainda mais com mais liquidez. A grande questão agora permanece se o retorno de Pequim, após anos com fortes restrições à Covid, será forte o suficiente para compensar a fraqueza no ocidente – tanto na Europa como nos EUA. Até agora, esta parece ser uma possibilidade plausível, já que a atividade ocidental tem permanecido relativamente resiliente ao choque mais forte das taxas de juros dos últimos 40 anos.

Se este for o caso, então as commodities que são tipicamente associadas à China poderão ter um ano positivo em 2023. Energia e metais especialmente, porque ambos têm estoques apertados em um momento em que a demanda é vista crescendo com a normalização da China.

As moedas emergentes (EMs) tiveram um ano desafiador em 2022. Devido à inflação global, as condições financeiras foram apertadas globalmente. Em função de uma fraca atividade na China, elas tiveram um desempenho fraco nos últimos meses.

No entanto, a situação parece ter mudado este ano. Depois de cair 4,2% em 2022, o índice J.P. Morgan EM FX teve em 2023 seu terceiro melhor início de ano em doze anos. Trata-se de uma indicação de que as moedas dos mercados emergentes começaram 2023 com bastante otimismo.

A desaceleração da inflação nos EUA sugere que o banco central norte-americano Fed deva estar se aproximando do fim do atual ciclo de aperto monetário. Como as expectativas sobre um ritmo mais gradual de aperto continuaram aumentando, os rendimentos dos títulos americanos vêm caindo desde outubro passado. Consequentemente, sua atratividade relativa sobre os países emergentes de alto rendimento diminuiu.

Esse cenário deve continuar, ainda que os rendimentos americanos possam ter pequenos movimentos de alta ao longo do ano. Embora a inflação ainda tenha o potencial de surpreender positivamente as expectativas nos EUA, o que levaria ao aumento dos rendimentos do tesouro americano, moedas emergentes continuam bem posicionadas devido aos seus elevados diferenciais de juros em comparação às nações desenvolvidas.

Além disso, a China suspendendo suas políticas Zero-Covid permitiu uma maior tolerância ao risco que está favorecendo os mercados emergentes. O abandono do protocolo de contenção da pandemia começou no final de 2022 e, embora as infecções confirmadas tenham aumentado drasticamente logo após a reversão da política, as autoridades chinesas seguiram em frente e agora desmantelaram completamente a sua postura inicial de combate ao vírus.

O abandono desta abordagem da Covid na China aconteceu muito mais cedo do que muitos esperavam, e isso combinado com uma política monetária mais frouxa deu nova vida às perspectivas de crescimento econômico da China para este ano. No entanto, devemos lembrar que a China ainda pode enfrentar desafios no curto prazo. Suas importações de commodities ainda estão abaixo dos valores observados nesta mesma época do ano passado; políticas econômicas expansionistas não parecem tão eficazes quanto antes; e, por fim, o mercado imobiliário ainda está em uma situação complicada.

O abandono desta abordagem da Covid na China aconteceu muito mais cedo do que muitos esperavam, e isso combinado com uma política monetária mais frouxa deu nova vida às perspectivas de crescimento econômico da China para este ano. No entanto, devemos lembrar que a China ainda pode enfrentar desafios no curto prazo. Suas importações de commodities ainda estão abaixo dos valores observados nesta mesma época do ano passado; políticas econômicas expansionistas não parecem tão eficazes quanto antes; e, por fim, o mercado imobiliário ainda está em uma situação complicada.

No entanto, assim que as importações de commodities da China acelerarem, o impacto nos preços pode ser significativo. Dado que as commodities são vitais para as balanças comerciais da maioria dos países emergentes, um cenário de alta para as commodities deve manter a força das moedas emergentes.

Este cenário é favorável para o USD/BRL, pois o Brasil ainda tem altas taxas de juros reais e nominais com uma inflação relativamente estável. O principal obstáculo para o fortalecimento do Real pode ser o ceticismo do mercado em relação à política fiscal do novo governo – o que pode aumentar o risco fiscal e, consequentemente, reduzir a força do Real.

Uma coisa é nítida, no entanto. Os fundamentos macro terão outro ano muito volátil em 2023. A volta da China, as taxas de juros provavelmente atingindo o topo nos mercados desenvolvidos e as ameaças de uma desaceleração global devem impulsionar grandes oscilações de preços em vários ativos.

Energia

Tivemos um ano marcante para o mercado de óleo e gás. Grandes choques de oferta foram observados após a invasão da Ucrânia, forçando traders a se distanciar de Moscou e formuladores de políticas públicas a apresentar medidas destinadas a reduzir a rentabilidade das exportações russas de energia.

A incerteza inicial sobre quantos barris seriam perdidos por essas medidas, juntamente aos já baixos fluxos de gás russo para a Europa, deixaram os preços das commodities energéticas extremamente voláteis. O Brent quase atingiu US$130/bbl no início de 2022, mas terminou o ano num tom de baixa, perto de US$80/bbl.

O ano de 2023 não deveria ser muito diferente de 2022, se não fosse apenas por um fator: uma provável recessão no ocidente. As curvas futuras do petróleo, por exemplo, que estiveram invertidas ao longo de 2022 – em uma indicação de balanço de oferta e demanda apertado – rapidamente passaram a desenhar um contango, em uma indicação de que o mercado não está unanimemente otimista.

Após níveis de inflação extremamente elevados, os bancos centrais decidiram começar a subir as taxas de juros da maneira mais rápida e sincronizada dos últimos 40 anos. Aumentos desta magnitude nunca passariam despercebidos sem causar algum dano econômico. E é exatamente isto que está acontecendo. Os indicadores de atividade industrial enfraqueceram, fazendo com que traders antecipassem uma menor demanda de petróleo durante 2023. No entanto, fatores como a volta da China podem questionar este pessimismo.

Depois de mais de 2 anos sob medidas extremamente duras de contenção da Covid, a China decidiu reabrir gradualmente. O país que antes dos lockdowns era o maior importador de GNL teve que reduzir os embarques à medida que a atividade industrial retraiu. O mesmo aconteceu com a demanda do país por petróleo.

A questão agora é se a reabertura chinesa será forte o suficiente para compensar uma provável recessão no ocidente – que, com base em uma comparação histórica com a crise financeira de 2008, eliminou 2% da demanda global de líquidos. Algo próximo a 2 milhões de barris por dia de petróleo e derivados.

Atingir uma destruição da demanda de tamanho equivalente pode ser relativamente difícil desta vez, especialmente quando se considera que a desaceleração prevista para 2023 nas economias ocidentais deverá ser suave. Números de emprego estão extraordinariamente fortes, apesar do choque das taxas de juros. O mesmo acontece com o consumo doméstico das nações.

No lado da oferta, há questões que não devem ser ignoradas. Os gastos com Capex estão globalmente baixos, especialmente na frente de exploração e produção de petróleo. Produtores que poderiam estar investindo para aumentar seus volumes de produção decidiram elevar seus pagamentos de dividendos em detrimento destes investimentos – limitando incrementos na oferta. Este é o caso, por exemplo, do xisto americano. Os gastos nos campos diminuíram e o estoque de poços de petróleo existentes a serem colocados em funcionamento para compensar os declínios naturais está no menor nível em vários anos.

Vale mencionar que a OPEP também está tendo dificuldades para aumentar os volumes de produção, seja por questões relacionadas à infraestrutura, falta de vontade política interna e sanções impostas aos membros relevantes. Estas questões mostram não só porque tem sido tão difícil para que eles cumpram suas metas mensais de produção, mas também que a substituição de uma possível perda dos barris de petróleo russos no caso de mais sanções será consideravelmente difícil.

Esta visão altista, gerada pelo entendimento de que os suprimentos neste mercado estão apertados, não é imune a riscos de queda. Um deles é que a recessão poderia ser mais forte do que inicialmente prevista, o que deixaria mais oferta disponível. A outra é que a China poderia aumentar as exportações de seus produtos refinados para regiões onde os estoques estão apertados. Por exemplo, à Europa e o sudeste asiático.

Pequim permitiu que suas refinarias exportassem quase 380K bpd (138M bbl total) de produtos refinados em 2023, além das já elevadas permissões vistas no final de 2022. Isto significa que os chineses estão exportando combustível como nunca o fizeram antes. Os maiores consumidores destes barris provavelmente serão Cingapura e Europa – onde os estoques estão extremamente baixos, especialmente os de diesel.

O problema é que, embora seja provável que a oferta chinesa aumente, ninguém sabe como os volumes russos se comportarão após o início, em fevereiro de 2023, do embargo europeu ao diesel russo e a outros produtos refinados na Europa.

Outro risco baixista para preços de derivados está relacionado ao fato de que a falta de capacidade de refino global tem diminuído. Isto porque vários projetos entraram em funcionamento no Oriente Médio e na Ásia, compensando os fechamentos de refinarias e as conversões de unidades para biodiesel vistas na Europa e nos EUA. Estima-se que a capacidade na China crescerá 1,12M bpd até o final de 2023, o que, juntamente com a nova capacidade do Oriente Médio entrando em atividade, poderia fazer com que a Europa conseguisse substituir o diesel russo. A nova e gigantesca refinaria de 615K bpd do Kuwait acaba de começar a operar e as exportações de produtos refinados para a Europa aumentaram nas últimas semanas. Portanto, existe nova oferta de derivados no mercado.

A percepção de mais oferta disponível também se aplica para o mercado de gás natural. A crise que foi iniciada na Europa pelo declínio das exportações russas melhorou substancialmente. O gás canalizado russo foi substituído pelo GNL importado dos EUA e do Catar, ao custo da inflação na Europa.

Estes fluxos de GNL foram muito úteis para que a região reabastecesse seus estoques de gás natural, que estavam baixos, à medida que os suprimentos russos caíram após o início da invasão da Ucrânia. Temperaturas mais amenas para o inverno, e consequentemente menor demanda pela commodity usada no aquecimento, também afrouxou o balanço do gás na Europa – o que explica a rápida queda de seu preço. A baixa demanda de GNL pela China, em função dos lockdowns, também deixou mais produto disponível globalmente.

A combinação destes fatores fez com que a curva futura do gás natural na Europa (TTF) fosse comercializada em contango, já que os estoques atingiram níveis elevados, ao mesmo tempo em que se formou uma fila de navios-tanque de GNL próxima aos portos europeus.

A principal questão é como ficará o mercado de gás assim que a China voltar ao comércio global. Quando isto acontecer, haverá produto suficiente para a Europa, ou os compradores europeus terão de pagar preços mais altos que os asiáticos a fim de garantir produto? A segunda opção é mais provável. Um ponto de atenção é que a fábrica de GNL Freeport, que representa 20% da capacidade de exportação de GNL dos EUA, voltará à operação em 2023 – o que significa que os balanços de gás natural poderão ficar mais apertados ao longo do ano.

O gás deve ser acompanhado de perto pelo mercado de commodities agrícolas, já que é a matéria-prima mais importante para a produção de fertilizantes nitrogenados. A Europa tendo 10% da participação global na produção de amônia e ureia deixa este mercado vulnerável a quedas na oferta, à medida que altas repentinas no preço do gás pressionam negativamente as margens de produção.

De qualquer forma, o mercado de energia em 2023 desempenhará um papel crucial na dinâmica global da inflação. Especialmente se a volta da China se tornar mais forte do que inicialmente prevista, compensando os impactos de uma provável recessão no Ocidente.

Mercados de Carbono

CBIO (Renovabio)

O programa Renovabio passou por diversas mudanças em 2022. Algumas delas incluem a prorrogação do prazo para comprovar o cumprimento das metas anuais (Decreto 11.141/2022), a redução da meta de 2023 (Resolução CNPE nº 13/2022) e a revisão da estrutura do mercado de Cbios (Portaria nº 56/2022).

Originalmente, o prazo para cumprimento da meta era 31 de dezembro de cada ano. Para a meta de 2022, essa data foi adiada para 30 de setembro e, para os anos seguintes, para 31 de março.

O novo prazo para comprovação de conformidade gerou um impacto visível na dinâmica deste mercado. Viu-se uma quebra de sazonalidade no volume negociado e aposentado na comparação com valores de 2021. O volume negociado ficou abaixo da média do ano em novembro e dezembro de 2022. Normalmente, os meses que antecedem o prazo de cumprimento têm negociação acima da média.

Com a nova data de cumprimento da meta de 2022 em 30 de setembro de 2023, também é possível que vejamos uma mudança no padrão do mercado nos dois meses que antecedem a data. É mais provável que os distribuidores comprem e aposentem Cbios neste período, uma tendência altista para o terceiro trimestre em contraste com o primeiro e segundo trimestres, quando mais Cbios devem estar disponíveis no mercado.

Segundo dados da ANP, a quantidade de Cbios emitida em 2022 totalizou 31,4M Cbios, 2% acima das emissões de 2021 e 13% abaixo da meta de 2022 de 35,98M. Somando a esse número os estoques existentes, houve 41,9 milhões de Cbios disponíveis em 2022. A quantidade supera a meta de 36M para 2022 em 5,92M.

Para 2023, com a nova meta revisada de 37,47M Cbios (anteriormente 42,35M), os distribuidores não devem encontrar dificuldades em atingir a meta até março de 2024. Os estoques de Cbio no início de 2023 representam quase 16% da meta do ano.

Outro tópico relevante para acompanhar este ano é o desenvolvimento do mercado futuro de Cbio. A Portaria nº 56/2022 editada em dezembro de 2022 pelo MME substituiu a Portaria nº 419/2019 e abriu caminho para a criação de um mercado futuro. Mais especificamente, o artigo 7º do documento permite que as instituições financeiras que negociam diretamente com emissores primários e compradores sejam identificáveis em caso de negociação futura de Cbios. Essa mudança é vista como uma forma de reduzir a oscilação de preços.

Riscos

Como qualquer mercado regulado, os aspectos políticos desempenham um papel considerável no futuro do programa. O novo governo eleito no Brasil tem dado grande destaque à transição energética, aos combustíveis renováveis e ao papel que as políticas públicas desempenham nestes temas. O Relatório Final do Governo de transição aponta preocupações com a redução de metas do Programa Renovabio, indicando uma possível mudança em seu rumo daqui para frente.

Apesar do discurso do novo governo, alguns sinais enviados à indústria de biocombustíveis foram percebidos como controversos. O Governo Federal estendeu a isenção de impostos federais sobre combustíveis fósseis, aumentando a incerteza no setor de biocombustíveis. Uma possível intervenção na metodologia de precificação de combustíveis também traz preocupações, pois poderia reduzir artificialmente a paridade entre o biocombustível e o açúcar, fazendo uma maior quantidade de matéria-prima ser destinada à produção do adoçante.

Cbios são altamente dependentes da produção de biocombustíveis, principalmente da de etanol. Em 2022, 85% de todos os Cbios emitidos vieram da produção de etanol. Assim, qualquer interferência de preço dessa natureza, causando redução na produção de etanol, significaria necessariamente uma redução nos Cbios emitidos.

RIN (Renewable Fuel Standard-RFS)

A EPA anunciou a proposta de Obrigação de Volume Renovável (RVO) para o período de 2023-2025, em 1º de dezembro de 2022. A partir de 2023, os volumes não são mais definidos por metas estatutárias determinadas pelo Congresso, marcando uma nova fase do programa.

Os volumes propostos anunciados pela agência estabelecem metas de mistura para os próximos três anos em 20,82 bilhões de galões em 2023, 21,87 em 2024 e 22,68 em 2025. Para 2022, o mandato foi estabelecido em 20,63 bilhões de galões mais um suplemento de 250 milhões de galões para volumes que constavam em anos anteriores, totalizando 20,88 bilhões de galões.

Em termos percentuais, o RVO de 2022 exige que os biocombustíveis representem 10,82% do combustível de transporte. Para 2023, 2024 e 2025, os níveis de mistura de biocombustíveis aumentariam para 11,92%, 12,55% e 13,05%, respectivamente.

Se por um lado o volume possível para os biocombustíveis convencionais foi visto como relativamente grande, por outro lado, a meta para diesel via biomassa foi percebida como decepcionante.

Pela regra proposta, os biocombustíveis convencionais, como o etanol de milho, poderiam representar até 15 bilhões de galões da exigência de RVO em 2023, e 15,25 bilhões de galões em 2024 e 2025. A quantidade ultrapassaria o limite de mistura atual, 10% de etanol na gasolina ou E10.

Para o diesel via biomassa, no entanto, o crescimento anual em volume foi limitado a 2%. Os volumes propostos ficaram abaixo das expectativas do mercado, considerando o aumento previsto na demanda e as adições de capacidade de produção para 2023.

Os impactos do anúncio foram sentidos tanto no mercado de RINs quanto no mercado de óleo de soja. Após a divulgação da agência, os preços futuros do óleo de soja CBOT, que tiveram um ano de força, caíram, pois o mandato para diesel via biomassa foi percebido como relativamente baixo e, consequentemente, levando a uma menor demanda por óleo de soja. A maioria dos preços de RIN também seguiu em queda, com exceção do RIN D-3 – rota do biocombustível celulósico com redução mínima de 60% dos Gases do Efeito Estufa (GEE).

Além do RVO proposto, uma opção para os fabricantes de veículos elétricos (EV) gerarem créditos também foi anunciada pela EPA. A proposta é vista como uma possível alternativa na tentativa de reduzir as emissões do país no setor de transportes. O chamado e-RIN seria gerado para cada 6,5 quilowatts-hora carregado a partir de biocombustível em uma bateria EV. A EPA estima até 600 milhões de créditos gerados por essa rota em 2024 e 1,2 bilhão até 2025. Esse cenário seria baixista para RINs, biocombustíveis e suas matérias-primas, pois aumentaria a oferta de RINs.

Após o anúncio, uma audiência pública foi realizada nos dias 10 e 11 de janeiro de 2023, para coletar as visões e opiniões de partes relacionadas do mercado. Os representantes do setor de biocombustíveis americano expressaram suas opiniões sobre o RFS proposto por meio de associações.

O setor de biodiesel argumentou que o valor proposto desconsidera os investimentos que a indústria já fez em capacidade adicional e as estimativas publicadas pela EIA, em seu panorama de curto prazo. Por exemplo, eles argumentam que os dados da EPA mostram que o mercado dos EUA excedeu 3 bilhões de galões de diesel à base de biomassa em 2021 e 2022. Algumas declarações também trazem dados do Short Term Energy Outlook da U.S. Energy Information Administration (EIA), que projeta um aumento de 500 milhões de galões em consumo de biodiesel e diesel renovável para 2023. Os volumes propostos pela EPA para a categoria de diesel via biomassa atingem 2,95 bilhões de galões até 2025.

Algumas associações criticaram a taxa de crescimento proposta pela EPA, exigindo requisitos de mistura mais elevados. Outros querem que a agência finalize a mistura conforme proposto.

Representantes de refinarias também participaram da audiência pública. Seu desejo é que a EPA finalize com volumes mais baixos, apontando para estimativas da EIA que mostram que a demanda de etanol é menor do que a mistura exigida pela EPA. Além disso, eles mencionaram o aumento do custo de conformidade, já que o custo do RVO aumentou em 2022 para valores acima dos níveis dos anos anteriores. Representantes do setor de biocombustíveis, no entanto, sugeriram que esse custo pode ser repassado aos consumidores finais.

Um período de comentários públicos sobre a regra proposta permanece aberto até 10 de fevereiro. A agência deve apresentar os volumes finais de RVO até 14 de junho de 2023. Espera-se volatilidade dos preços até que uma decisão final seja alcançada pela EPA.

Açúcar

Macroeconomia

Embora o sentimento de risco do mercado tenha diminuído no início de 2023, à medida que as perspectivas econômicas da UE e dos EUA melhoraram, ainda esperamos alguns desafios em relação à inflação e aos resquícios da Covid no primeiro trimestre.

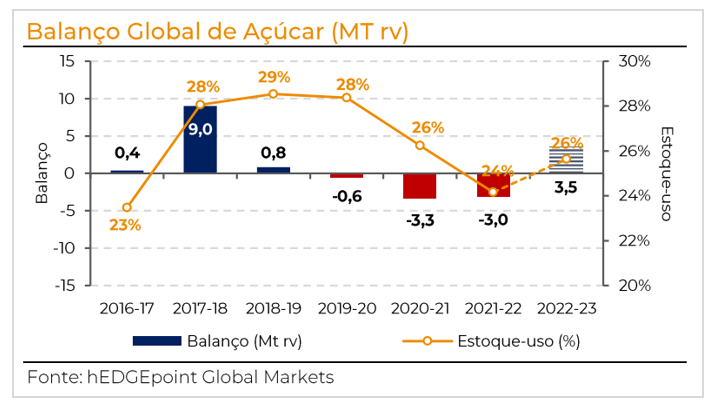

A reabertura gradual da China e sua aceleração econômica a partir do segundo trimestre podem oferecer suporte aos preços das commodities, especialmente devido ao aumento esperado da demanda por petróleo. Além disso, a melhora no Índice de Preços ao Consumidor (IPC) dos EUA e a tendência de queda da inflação também observada em outras regiões pode limitar a necessidade de novos aumentos nas taxas de juros e, portanto, frear um possível viés baixista. Dessa forma, espera-se que o ambiente macroeconômico se torne favorável, acrescentando um teor altista a um mercado fundamentalmente baixista, já que, ao contrário das três últimas safras, a safra 22/23 (out-set) do açúcar deve ser marcada por um superávit.

Posicionamento Especulativo

Na última vez que o balanço global de açúcar apresentou um pequeno superávit (2018) ou mesmo um leve déficit (2019), o posicionamento especulativo concentrou-se no lado vendido. O que poderia impedi-los de mudar de posição à beira de um superávit de 3,5Mt?

O viés baixista encontrou resistência no aperto de curto prazo e nas melhorias da conjuntura macroeconômica ao final de 2022. Como as principais safras do Hemisfério Norte (Índia, Tailândia e América Central) atrasaram, a escassez enfrentada nos fluxos comerciais se alongou. Esta tendência do mercado físico, somada a um complexo energético sustentado e à inflação dando seus primeiros sinais de subjugação, ajudou os fundos a apostarem em um viés altista e manterem seu posicionamento comprado. Notícias sobre resultados de produtividade abaixo do esperado no principal fornecedor do primeiro trimestre, a Índia, também devem deixar o mercado mais cauteloso.

Nesse sentido, os especuladores podem manter suas posições até que algo grande aconteça. É necessário, portanto, ficar de olho em alguns fundamentos essenciais: clima no Brasil, ritmo de moagem e produtividade no Hemisfério Norte.

Se não houver surpresas negativas no período, a aproximação da nova safra brasileira pode ser suficiente para oferecer uma correção ao atual nível de preços. A partir do terceiro trimestre, o mercado físico deverá receber a primeira parcela da nova produção do país, sentindo os primeiros sinais de excesso de oferta.

Fundamentos

Marcada pela escassez de oferta, a temporada de 21/22 (out-set) sentiu o efeito direto de uma grande quebra de safra brasileira. Com alguma recuperação em 22/23 (abr-mar) do Centro-Sul e excelentes expectativas em relação à temporada 23/24 (abr-mar), os fundamentos sinalizam um mercado baixista. No entanto, devemos ser cautelosos. Apesar de estarmos entrando em um ano superavitário, fora do mercado do adoçante as commodities encontram um ambiente favorável, o que pode limitar a queda dos preços.

Um balanço superavitário também implica conforto nos fluxos comerciais. Vindo de um ano apertado, principalmente no mercado de açúcar branco, espera-se que os dois primeiros trimestres tenham um excedente reduzido. Embora as safras da Índia e da Tailândia estejam em um bom ritmo, atrasos e possivelmente menores produtividades preocupam o mercado. Combinado com uma perspectiva positiva em relação ao crescimento do consumo global, que deve atingir 1,23% em 22/23, esse conforto reduzido ainda pode oferecer algum suporte aos preços. Ainda, à medida em que se espera que a Índia e a Tailândia voltem a produzir açúcar branco e bruto em uma proporção média, o prêmio do branco pode sofrer uma redução.

Como as expectativas de produção do Centro-Sul brasileiro se mostram positivas, o 3º e 4º trimestres devem ter um volume excedente maior, com aumento na disponibilidade, principalmente, de açúcar bruto. Essa visão dá força ao viés baixista em seus preços, especialmente considerando os sinais do governo brasileiro de uma possível intervenção na metodologia de precificação de combustíveis. Dependendo de sua decisão, reduzir artificialmente a paridade no mercado doméstico levaria a uma safra mais açucareira e a um preço mínimo mais baixo – tendendo à paridade de importação Chinesa. Combinado com a entressafra do Hemisfério Norte, o prêmio do branco pode encontrar suporte a partir de abril.

Ásia

Os principais fornecedores durante a entressafra brasileira são a Índia e a Tailândia. Ambos começaram a temporada 22/23 mais tarde do que o esperado.

A Índia, por exemplo, tem mostrado um ótimo ritmo de moagem, tendo produzido 12Mt de açúcar até dezembro de 2022, ante 11,6Mt no ano anterior – uma melhora de 4%. No entanto, quando se trata de produção total, o país tem enfrentado algumas adversidades climáticas – excesso de chuvas e tempo mais nublado pode ter afetado o desenvolvimento vegetativo da cana. Portanto, não esperamos que a produção atinja o recorde de 36Mt do ano passado, especialmente considerando um maior desvio de etanol. No entanto, existe um risco de alta, pois a produtividade só fica clara por volta de março. Portanto, nossa expectativa preliminar de produção de açúcar é de 35,5Mt. Para as exportações, acreditamos em uma faixa de 6 a 7Mt – dependendo do volume a ser produzido, já que os estoques já estão pressionados com exportações de 6Mt e produção de 35,5Mt. No final, o anúncio de mais 1Mt de cota de exportação é visto como difícil.

A Tailândia também tem mostrado um ritmo positivo. Ao final de dezembro o país produziu 1,8Mt do adoçante, 11,7% a mais em relação ao ano passado – mesmo com um início tardio. Embora acreditemos na recuperação da produção para cerca de 11,5Mt, devemos estar atentos a sua produtividade – seu crescimento pode ser contido pelo menor uso de fertilizantes, custo mais alto (cana verde em oposição à queimada) e proibição de alguns defensivos agrícolas.

Europa

O mercado europeu foi fortemente afetado pelo conflito Rússia-Ucrânia em termos de custos, ao mesmo tempo que sofreu com as condições climáticas adversas. Portanto, espera-se que a produção da UE e do Reino Unido seja menor A/A. Um verão mais quente e seco do que o normal e um inverno mais frio foram extremamente prejudiciais à produtividade. Esperamos, portanto, uma queda de 7% em seu valor, em linha com a redução de 2% da agência MARS em relação à média de 5 anos. Isso significa uma queda na produção da UE 27 + Reino Unido para 14,7Mt (já considerando o desvio de etanol), adicionando suporte às suas necessidades de importação e reduzindo a disponibilidade de exportações.

América do Norte

Espera-se que os EUA e o México produzam um pouco menos do que em 21/22. Afetada pelo clima adverso, a produção de beterraba nos Estados Unidos sofreu uma queda. No entanto, parte será compensada por melhorias nos resultados da cana. As chuvas na região sul do país contribuíram para as expectativas de maior produtividade da gramínea, mantendo a produção de açúcar próxima aos níveis 21/22, caindo apenas 1%.

Espera-se que a área do México seja 4% maior, no entanto, as reduções na produtividade devem compensar suas implicações positivas. Esta última foi afetada principalmente por um clima mais seco do que a média durante o desenvolvimento vegetativo da cana. A expectativa é de queda de 6,3%, segundo a Conadesuca, o que implica um corte de 2,7% na produção do adoçante.

América Central

Guatemala e El Salvador iniciaram suas colheitas atrasados. O primeiro enfrentou alguns problemas durante a fase de desenvolvimento da cana e, por isso, revisamos nossos números para cerca de 2,7Mt – uma queda de 2,4%. A lentidão de sua moagem, vista até o momento, contribuiu com o aperto de curto prazo. Em relação a 21/22, até dezembro, a produção de açúcar caiu 5%.

O mesmo padrão pode ser visto em El Salvador. A produção está quase 30% atrasada; no entanto, o clima deve ser favorável para moagem e esperamos que ganhe ritmo. No geral, nenhuma adversidade relevante foi relatada durante seu desenvolvimento da cana e, portanto, as perspectivas permanecem bastante positivas. Esperamos um aumento de 2,3% A/A na produção de açúcar, atingindo aproximadamente 825kt.

Brasil

O Centro-Sul é o principal fornecedor de açúcar na entressafra do Hemisfério Norte. Nas últimas duas safras, enfrentou uma quebra, 21/22 (abr-mar), e uma recuperação inicial (22/23). Espera-se que a temporada corrente termine entre 550-555Mt. Continuamos um pouco conservadores perto do limite inferior (549,3Mt). Como os preços foram majoritariamente favoráveis para a produção de açúcar, as expectativas do mix são bastante elevadas em torno de 45,7%. É importante notar, no entanto, que uma produção de açúcar de 33,7Mt já foi precificada e agora o mercado está de olho nas perspectivas para 23/24 (abr-mar).

O clima tem sido positivo, com muitas regiões apresentando boas melhorias no desenvolvimento vegetativo. A previsão é de que as chuvas continuem favoráveis até o início da nova safra, agregando positividade quanto às expectativas de volume de moagem. Se esse comportamento persistir, a moagem pode chegar perto de 600Mt. Dados preliminares nos permitem estimar uma disponibilidade total de cana de 595Mt com viés positivo. Porém, se o tempo surpreender, com extensão do período de chuvas e nebulosidade excessiva, pode haver retração. Se não tão intensa como em 2021, o clima inadequado faria a moagem variar entre 580 e 600Mt. Isso significa que a produção de açúcar tem uma faixa possível de 35,5 a 36,7Mt.

Atualmente continuamos otimistas e próximos de 36,7Mt. Mas é claro que esse alto volume não depende apenas da matéria-prima, mas também de uma visão baixista quanto aos preços domésticos dos combustíveis – empurrando para baixo a paridade gasolina e etanol e, assim, dificultando a competição do biocombustível com o adoçante.

O governo brasileiro estendeu a isenção de impostos federais deixando o mercado em alerta quanto ao que se esperar para o setor de etanol em 2023. Nada foi decidido sobre a gasolina ser um bem essencial ou não e, portanto, ainda está aberto a discussões. Além disso, a fórmula de precificação da Petrobras pode sofrer algumas mudanças ainda este ano, e a história aponta que isso pode ser feito de modo que os preços sejam reduzidos artificialmente – o pior cenário para o setor de etanol. Nesse sentido, muito deve ser decidido. Até o momento, o setor segue apostando em mais um ano açucareiro com menor participação do hidratado na demanda de combustíveis.

Riscos

Além do clima, para o qual qualquer desvio do que foi discutido pode implicar em volumes de produção diferentes e, portanto, alterações na disponibilidade, nossa visão do mercado de açúcar enfrenta outros riscos.

Embora a configuração atual do mercado sugira que estamos entrando em um ano baixista, os preços podem encontrar algum suporte tanto no complexo energético quanto na conjuntura econômica favorável. Além disso, durante a entressafra brasileira, o mercado costuma encontrar seu piso em torno da paridade de exportação indiana, atualmente estimada em 18,7USc/lb.

No entanto, à medida que nos aproximamos do início da safra 23/24 no Centro-Sul, podemos enfrentar uma correção de preço mais acentuada, dependendo das decisões do governo brasileiro sobre preços dos combustíveis e impostos. Assumindo que não haja mudanças na metodologia de precificação da Petrobras – o que é improvável – poderíamos ver o piso chegando a 17,5USc/lb se todos os impostos federais fossem reestabelecidos. Se a essencialidade da gasolina for revogada e os impostos estaduais voltarem aos níveis de maio de 2022, podemos ver esse piso subindo para 18,2USc/lb – o que é o cenário mais otimista e ainda mais improvável. Sem uma decisão final, as declarações do governo apontam para um cenário baixista com um piso desconhecido.

O maior risco de baixa está, portanto, na definição da metodologia de precificação da Petrobras. Se o governo decidir reduzir artificialmente os preços internos, como já vinha sendo feito antes de 2017, o setor de etanol será prejudicado e a safra será majoritariamente açucareira.

Sem piso definido para o etanol, um segundo suporte aos preços do açúcar pode ser encontrado na paridade de importação da China. Atualmente, estimamos que esteja em torno de 17,2USc/lb, considerando Brasil e Tailândia como principais origens. Portanto, o açúcar tem um limite à sua correção, já que o gigante asiático entraria com força no mercado se os preços caíssem abaixo desse patamar, dificultando ainda mais a produção do hidratado.

Café

Macroeconomia

Para 2023/1T, esperamos que a economia global tenha uma recuperação mais lenta, já que o desconforto causado pela inflação ainda perdura, embora com uma melhoria muito necessária em comparação com 2022. A perspectiva econômica da UE também apresentou melhora recente em relação às expectativas de recessão. O segundo trimestre, porém, traz mais otimismo. Embora o impacto imediato da nova postura da China em relação à Covid ainda seja incerto, espera-se que a situação melhore a partir de abril, à medida que a recuperação da China ganhe fôlego – puxando as commodities nesse movimento – e a atividade econômica comece a retornar ao normal nas economias desenvolvidas. À medida que a inflação diminuir, os bancos centrais revisarão suas posições mais agressivas e os custos de crédito também diminuirão. Todo esse contexto macroeconômico internacional garante um viés altista ao café. Entretanto, esse viés enfrenta riscos principalmente quando considerada a moeda brasileira. Incertezas geradas pela turbulência política e um cenário fiscal indefinido, podem impactar os preços da commodity negativamente. Ainda, esse risco tem sido diluído nos demais fundamentos sólidos para o BRL, sendo a perspectiva altista mais provável.

Posicionamento de Fundos

O ano de 2023 começou com a posição vendida dos especuladores de café em linha com a média histórica (40 mil lotes), mas notadamente o maior patamar desde o início da pandemia de Covid-19. A produção do ciclo 23/24 não tem o potencial de fomentar a mesma quantidade de vendidos como em 18/19 (com safras recordes na época), mas o potencial de 24/25 no Brasil pode desencadear algumas adições ao lado vendido. A ponta comercial comprada está em queda desde 2018, iniciando 2023 em linha com a média histórica (80 mil lotes). Os destinos estão bem abastecidos por enquanto, sem pressão de compra imediata.

O ano de 2023 começou com a posição vendida dos especuladores de café em linha com a média histórica (40 mil lotes), mas notadamente o maior patamar desde o início da pandemia de Covid-19. A produção do ciclo 23/24 não tem o potencial de fomentar a mesma quantidade de vendidos como em 18/19 (com safras recordes na época), mas o potencial de 24/25 no Brasil pode desencadear algumas adições ao lado vendido. A ponta comercial comprada está em queda desde 2018, iniciando 2023 em linha com a média histórica (80 mil lotes). Os destinos estão bem abastecidos por enquanto, sem pressão de compra imediata.

O lado dos comerciais vendidos está diminuindo consistentemente desde o final de 2021, agora um pouco abaixo da média (100 mil vs. 130 mil na média), consequência das vendas da mão para a boca ao longo do ano, especialmente nos países produtores de café lavado. Esta situação pode continuar em 2023, devido à queda produção e uma postura cautelosa dos produtores.

Produção

Atualmente, estimamos a produção global no ciclo 22/23 (out-set) em 172,8M scs, com o limite inferior de estimativas em 170,6M scs. Os possíveis ajustes do lado da oferta neste ciclo estão pendentes da confirmação de safras menores na Colômbia, Vietnã e América Central – os problemas de disponibilidade já se refletem parcialmente nos números das exportações, embora a colheita ainda não esteja concluída. Portanto, este é um ponto de suporte de preços em relação ao quadro de produção do 1° tri – já que a finalização da colheita nestes países trará uma visão melhor da quebra.

Para 23/24, o foco agora é o Brasil. Estimamos a produção de arábica em 45,4M scs e de robusta em 21,5M scs, totalizando 66,9M scs, embora o limite inferior de nossas estimativas esteja atualmente em 65M scs. Inicialmente, as boas floradas e a melhora substancial nos índices pluviométricos criaram a expectativa de uma safra recorde em alguns agentes, porém, danos de geadas e estresse hídrico durante o desenvolvimento teriam limitado essa possibilidade. A recuperação dos níveis de chuva pode levar a maiores rendimentos – grãos maiores – embora estimemos que a produção total será limitada à faixa de 65-67 milhões de sacas. Até agora, a melhora no cenário brasileiro pesa mais do que o ajuste nos números de Centrais e Colômbia.

Em termos de como o Balanço de Oferta e Demanda pode flutuar ainda em 2023, o gráfico abaixo mostra nosso cenário de Caso-Base atual, bem como as faixas inferior e superior. Para 22/23, o cenário inferior consiste em demanda inalterada em relação ao nosso Caso-Base, mas consideramos o limite de produção inferior para Centrais, Colômbia e Vietnã, os países que atualmente são propensos a ajustes para baixo na produção. Para o limite superior, consideramos demanda sem crescimento, e produção inalterada em relação ao Caso-Base. Portanto, mesmo no cenário mais pessimista para produção, 22/23 ainda registra um déficit.

Em termos de como o Balanço de Oferta e Demanda pode flutuar ainda em 2023, o gráfico abaixo mostra nosso cenário de Caso-Base atual, bem como as faixas inferior e superior. Para 22/23, o cenário inferior consiste em demanda inalterada em relação ao nosso Caso-Base, mas consideramos o limite de produção inferior para Centrais, Colômbia e Vietnã, os países que atualmente são propensos a ajustes para baixo na produção. Para o limite superior, consideramos demanda sem crescimento, e produção inalterada em relação ao Caso-Base. Portanto, mesmo no cenário mais pessimista para produção, 22/23 ainda registra um déficit.

Para 23/24, no limite inferior, também consideramos demanda inalterada em relação ao Caso-Base, e para produção, consideramos nossa estimativa mais baixa para o Brasil (65M scs) e apenas 2% de crescimento na produção para os demais países produtores – geralmente, após um ano de quebra de safra, a produção cresce em média 5-6%. No limite superior, consideramos a produção total inalterada em relação ao Caso-Base, com crescimento em linha com a média histórica na demanda (+2%) – atualmente, esperamos crescimento de 3,2% na demanda no ciclo 23/24, uma recuperação após o crescimento de 0,4% em 22/23. Dada a incerteza inerente às estimativas de longo prazo, o balanço 23/24, atualmente superavitário em 3,7M scs, ainda pode flutuar na faixa entre -1,2M e 5,7M scs.

Quando se trata do último trimestre do ano, no entanto, nossa postura muda para neutro a baixista em termos de produção, devido a dois fatores. Primeiro, temos o início da safra 23/24 na maioria dos países produtores de café e, desde que as questões climáticas não atrapalhem mais uma vez o crescimento, a recuperação pode colocar o saldo global em novo superávit. Em segundo lugar, a safra 24/25 começa a se desenvolver no Brasil. Essa safra será marcada por uma parcela maior de áreas voltando totalmente à produção – bem como de áreas que foram replantadas após as geadas. Além disso, regiões de conilon que sofreram algum estresse de produção em 23/24 também poderão se recuperar. Consequentemente, há mais potencial de uma safra recorde.

Demanda

O posicionamento líquido dos comerciais indica que não há pressa imediata para compra, fato sustentado pelo estoque sazonalmente alto nos destinos – com razão estoque/uso mais restrita nas origens que nos países consumidores. Reforçando essa tendência, nossa expectativa é de um crescimento da demanda mais tímido, não alcançando todo seu potencial.

O posicionamento líquido dos comerciais indica que não há pressa imediata para compra, fato sustentado pelo estoque sazonalmente alto nos destinos – com razão estoque/uso mais restrita nas origens que nos países consumidores. Reforçando essa tendência, nossa expectativa é de um crescimento da demanda mais tímido, não alcançando todo seu potencial.

Portanto, nossa visão para a demanda é neutra a baixista nos dois primeiros trimestres. A situação pode mudar quando a economia global voltar à normalidade, com taxas de inflação e custos de financiamento menores – alterando nossa visão quanto à demanda para altista no último trimestre, agora já no ciclo 23/24, com potencial de crescimento de 3,2%. Porém, a perspectiva de um superávit direcionado pela produção brasileira daria suporte para um aumento dos estoques no próximo ciclo.

Clima

É provável que o El Niño esteja ativo a partir do segundo trimestre, após período de influência do La Niña. Qualquer anomalia no clima é potencialmente altista. Em relação ao próprio El Niño, o fenômeno leva a um clima quente e seco na América Central durante a florada/crescimento dos frutos, o que pode prejudicar o desenvolvimento. Também pode levar a um clima mais quente e seco durante o desenvolvimento da safra 24/25 no Brasil. Ainda assim, o fenômeno também leva a temperaturas mais quentes durante o inverno brasileiro, o que diminui a possibilidade de geadas. No Sudeste Asiático, o El Niño também pode impactar negativamente a produção da Indonésia, uma vez que leva a condições mais secas do que a média durante o crescimento dos frutos e subsequente clima mais quente.

Algodão

Assim como observado nos últimos anos, muito do foco do mercado de algodão em 2023 estará nas perspectivas macroeconômicas e nas políticas da China de enfrentamento à Covid.

Após 8 cortes consecutivos nas estimativas de demanda asiática do WASDE, a perspectiva atual é de menor consumo ao longo da cadeia têxtil, com margens pressionadas nas principais nações manufatureiras.

Embora alguns indicadores econômicos venham apresentando uma melhora recentemente, o impacto na demanda do algodão pode levar um certo tempo para se fazer presente, dada a demora da cadeia em reagir quanto a mudanças na ponta.

A reabertura chinesa, por outro lado, pode ser considerada como mais certa, permitindo um reaquecimento dessa parte muito importante da cadeia.

As dificuldades dos chineses em exportar o próprio algodão para o mercado americano (devido às alegações de abuso de direitos humanos na província de Xinjiang) são outro fator de alta para o mercado, que pode ser especialmente favorável ao Brasil.

Embora o ano se inicie com uma safra brasileira atrasada e preços baixos no Mato Grosso, principal estado produtor, as perspectivas climáticas são boas, com níveis adequados de umidade.

Assim, a expectativa tanto do USDA quanto da Conab é de alto nível de produção, que irá resultar em fortes exportações.

Quanto aos EUA, as expectativas são menos animadoras: a má performance da última safra, os preços baixos e a perspectiva de maior rentabilidade em outras culturas tendem a tirar a pluma da preferência dos produtores.

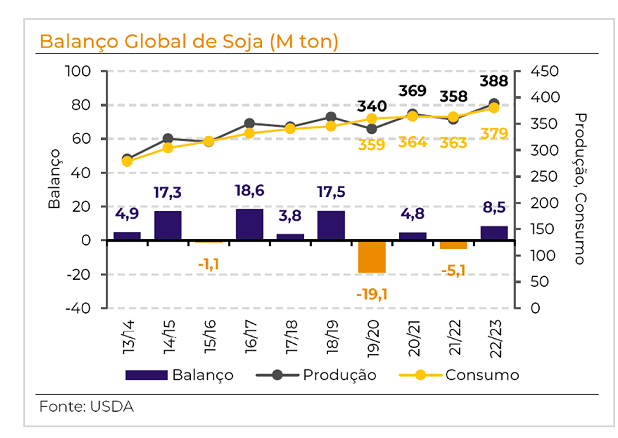

Soja

O mercado da soja em 2022 foi uma história de altas expectativas de produção que não se concretizaram. Já no início do ano, o Brasil enfrentou uma quebra e a Argentina uma produção aquém de seu potencial, fatores que deram o tom para o ano.

Quando a safra 22/23 dos EUA começou, dada a falta de soja no Brasil e a relação SX/CZ favorável durante a maior parte do 1T, os agricultores preferiram a soja ao em vez do milho. Ainda assim, a seca durante as janelas críticas limitou a produtividade, transformando o que deveria ser uma safra recorde em uma safra regular.

Enquanto isso, a China vem consolidando seu rebanho suíno em níveis altos, embora recentemente o governo tenha dado sinais de não estar confortável com o excesso de oferta. Todavia, o consumo de ração tem se mantido forte.

Por essa razão, mesmo com a baixa produção no Brasil, a China ainda comprou grandes volumes do país (dada a disponibilidade) e fez o mesmo quando os EUA começaram a colher, só desacelerando quando a safra 22/23 do Brasil realmente começou a se confirmar recorde.

Por essa razão, mesmo com a baixa produção no Brasil, a China ainda comprou grandes volumes do país (dada a disponibilidade) e fez o mesmo quando os EUA começaram a colher, só desacelerando quando a safra 22/23 do Brasil realmente começou a se confirmar recorde.

Agora, para 22/23 na Am. do Sul, toda a escassez do ano passado somada aos altos preços de fertilizantes (que favorecem a soja sobre o milho) pesaram na decisão dos agricultores, incentivando-os a plantar maior área de soja. No Brasil, isso se traduziu em uma safra esperada em 20M ton maior que no ano passado e 10M ton maior que o recorde anterior. A Argentina também cresceu em área, embora ainda dentro dos limites de safras passadas.

No entanto, os papéis se inverteram este ano. Enquanto em 21/22 a Argentina conseguiu manter uma produtividade próxima do normal e o Brasil sofreu grandes perdas, desta vez a safra da Argentina está em situação pior. Ainda assim, é verdade que a produção total de 22/23 provavelmente será recorde devido ao Brasil (que estimamos em 150M ton vs 153M ton do USDA), ajudado por uma melhor produção no Paraguai.

A esta altura, os números do USDA apontam para um superávit global um tanto confortável. No entanto, acreditamos que alguns cortes na produção argentina e brasileira ainda podem vir, o que pode nos deixar muito mais perto do zero líquido, um argumento um tanto altista.

Além disso, não podemos deixar de notar que demanda foi de certa forma represada pelos níveis de oferta nas três últimas safras, de modo que o consumo deve ter algum atraso a recuperar.

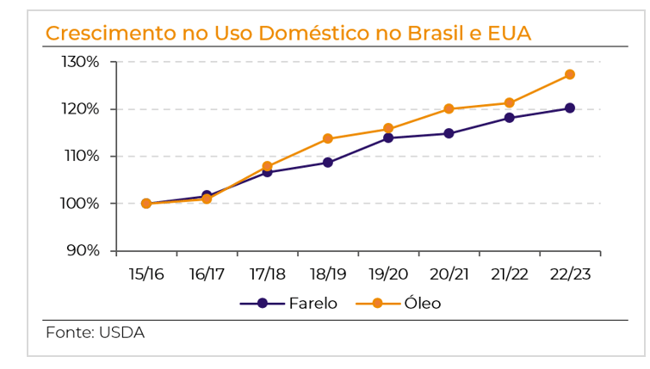

Falando em demanda, é importante não esquecer dos subprodutos. A porção do esmagamento referente ao óleo passou por muito no ano passado e deve continuar a ver alta volatilidade. O destino do mercado de óleo de soja tem estado ligado a uma combinação de decisões governamentais sobre políticas de biocombustíveis, aumento da inflação e mudanças frequentes nas políticas de exportação/biodiesel de óleo de palma da Indonésia e da Malásia.

Nos EUA e no Brasil, as administrações vigentes deveriam, pelo menos em teoria, ser mais inclinadas para políticas verdes. Nos EUA, os mandatos de fato vêm aumentando desde 2021, porém o setor argumenta que esse crescimento está abaixo do seu potencial.

No Brasil, no entanto, a inflação vem desempenhando um papel importante na diminuição da vontade política de aumentar os mandatos para o biodiesel já em dois governos opostos. Para 2023, espera-se que o governo aumente o mandato devido à grande oferta esperada de soja. No entanto, não há declarações concretas sobre o mandato para após mar/23, e, se a China comprar o quanto se espera, a competição por essa “oferta recorde” pode se provar alta.

Mesmo com os pontos de dúvida, espera-se que o crescimento do consumo de óleo, pelo menos nesses dois países (EUA e BR), supere o de farelo. Isso poderá criar um excedente desta commodity que seria empurrado para o mercado internacional.

Mesmo com os pontos de dúvida, espera-se que o crescimento do consumo de óleo, pelo menos nesses dois países (EUA e BR), supere o de farelo. Isso poderá criar um excedente desta commodity que seria empurrado para o mercado internacional.

Por um lado, pode-se argumentar que a menor safra argentina pode compensar o “excesso de oferta” de farelo no Brasil e nos EUA, e isso é verdade. No entanto, olhando para todo o complexo, uma quebra de safra na Argentina é igualmente altista tanto para o farelo quanto para o óleo. Como tal, também haverá mais demanda por óleo de soja.

Esse desequilíbrio pode dar ainda mais suporte ao oilshare, deixando os mercados ainda mais sujeitos às políticas de biocombustíveis dos países mencionados e à vontade do governo indonésio, que parece bastante protecionista atualmente.

Milho

Três fatos do ano passado chamam a atenção e terão impacto na dinâmica deste ano: a produção vacilante da Ucrânia, o fracasso da colheita na União Europeia (UE) e a queda na produção dos EUA.

Começando pela Ucrânia, a safra 22/23 se iniciou com boas perspectivas. Já se esperava uma produção menor por conta da guerra – mas o clima favorável até setembro alimentou a expectativa de que o impacto do conflito seria menos intenso.

No entanto, outubro e novembro anormalmente úmidos impediram os agricultores de entrar nos campos a tempo e atrasaram a colheita de todas as safras de verão, incluindo o milho. Limitações adicionais impostas pelo conflito - como mão de obra insuficiente, alto custo de combustível, problemas de transporte, acesso a locais de armazenamento - retardaram ainda mais a colheita do milho. Com isso, a Ucrânia provavelmente teve uma redução de 1,5M ha (-27%) e 15,1M ton (-36%) em sua área colhida e produção, respectivamente.

Certamente, o impacto dessa menor produção no fluxo comercial global foi ofuscado pelo estoque de milho da safra anterior que estava sendo exportado desde julho pelo acordo do corredor de grãos. Ainda assim, ele continuará a ser um fator de alta para os preços do milho ao longo de 2023, já que a Ucrânia terá uma menor capacidade de exportação durante o ano.

Além disso, se não houver uma resolução do conflito até abril – quando os agricultores ucranianos começam a plantar milho – uma recuperação da produção é muito improvável, pois os agricultores podem reduzir seu uso de insumos agrícolas (como fertilizantes) para reduzir riscos e custos e algumas áreas podem não estar prontas para o plantio devido à colheita tardia.

O cenário na UE também ajudou os touros em 2022. Alguns dos principais produtores do continente enfrentaram as piores secas e ondas de calor já registradas durante o desenvolvimento da safra de 22/23, levando aos menores rendimentos e safras desde 08/07.

Com uma oferta interna menor, as importações de milho da UE dispararam na campanha atual, sendo o Brasil o mercado mais favorecido devido aos problemas da Ucrânia. Esse cenário deve permanecer até que a Europa comece a colher sua safra 23/24 – que provavelmente se recuperará da quebra deste ano, caso o clima permaneça estável como apontam as previsões.

No que diz respeito aos EUA, a alta de preços causada pelo início do conflito na Ucrânia chegou um pouco tarde para a maioria dos agricultores mudar para o milho, já que a soja era mais atrativa antes do evento. Além de uma área relativamente pequena, o clima também não ajudou, prejudicando os rendimentos e aumentando os hectares perdidos. Com a produção fraca nos EUA, mandatos de etanol crescentes e não muito menos demanda por ração, as exportações do país devem cair e o ritmo atual de embarques/vendas suporta essa leitura.

Combinando o que foi dito até agora, os fornecedores do Hemisfério Norte têm tido uma produção baixa e o balanço está apertado.

O próximo na fila a colher é a Argentina. No entanto, os altos preços dos fertilizantes afastaram os agricultores do grão em favor da soja, e o milho “temprano” no país tem enfrentado muitas das mesmas condições climáticas que estão reduzindo a produção de soja. Assim, no mínimo, não devemos contar com uma safra “cheia” no país, e podemos ver uma ruim se o milho “tardío” também não tiver um bom desempenho. Atualmente estimamos 48M ton de produção, versus 52M do USDA e 49.5M no ano passado.

Resumindo, há muito em jogo para que a colheita brasileira corra bem. A área plantada deve crescer (muito), mas com a colheita da soja ainda em seus estágios iniciais em meados de janeiro, o ritmo de plantio de fevereiro a março e o clima de março a junho serão variáveis fundamentais.

Uma mudança chave - se não na oferta e demanda, pelo menos no fluxo comercial - virá da China. Apesar de um déficit interno crescente (produção menos consumo), o país deverá importar 18M ton de milho no ciclo 22/23 o que, embora ainda um volume alto, é 5M ton a menos do que em 21/22.

No entanto, devido aos problemas em seus principais fornecedores (EUA e Ucrânia), a China incluiu o Brasil em sua lista de exportadores. Isso poderia deslocar cerca de 4-6M ton de milho das origens tradicionais da China.

Finalmente, para o 2S de 2023, podemos esperar que as regiões do Hemisfério Norte - ou seja, EUA, UE e Ucrânia - aumentem o plantio de milho, devido ao aperto que enfrentam atualmente. É claro que, na Ucrânia, isso dependerá fortemente do estado do conflito a essa altura, e ainda assim espera-se que eles não voltem aos níveis pré-guerra.

Trigo

Entre os fundamentos que mais impactaram o mercado de trigo em 2022, a invasão da Ucrânia foi certamente o mais importante deles.

Mesmo que a essa altura outros fundamentos venham movimentando mais os mercados, com os preços dos futuros em Chicago rondando níveis pré-guerra, o conflito ainda é um dos principais fatores de atenção.

Assim, partindo do princípio de que a guerra vai se estender, pode-se esperar que a Rússia irá continuar a causar disrupções nos fluxos do Mar Negro, tornado mais difícil a tarefa da Ucrânia de aumentar suas exportações.

A continuidade dos combates só aumentaria as dificuldades dos produtores ucranianos, que enfrentam falta de capacidade de armazenamento (devido notadamente aos próprios ataques russos).

Além disso, os fazendeiros poderiam se ver novamente à mercê de Moscou quando as negociações de renovação do Acordo voltarem em março.

Para alguns, a saída se deu pela troca de culturas, com grãos como trigo e milho perdendo espaço para as oleaginosas (notadamente soja, óleo de girassol e colza).

Junto da esperada redução de área e produtividade (os fazendeiros estão tendo dificuldades com a disponibilidade e o preço de fertilizantes e combustíveis) essa mudança de culturas significa que a Ucrânia terá um papel menor no mercado de grãos por um período mais extenso.

Dada a importância que o país tinha antes da guerra, o conflito pode se mostrar como pressão altista estendida, levando a adaptações tanto em importadores quanto exportadores.

No entanto, a Rússia provavelmente teve uma safra recorde de trigo em 22/23, o que pode compensar a menor produção da Ucrânia – se as estimativas mais otimistas se confirmarem. As exportações russas de trigo atingiram máximas em 5 anos nos últimos meses de 2022, tendência que deve continuar ao longo de 2023, já que o país é provavelmente o mais beneficiado com a falta de trigo ucraniano no fluxo comercial global.

Além disso, as perspectivas para a safra 23/24 são boas até agora, mas a produção provavelmente será menor. De acordo com o Ministério da Agricultura da Rússia, a meta de produção de trigo para o próximo ano é de 80 a 85 milhões de toneladas, já que o país planeja reduzir a área plantada com trigo para estabilizar o mercado interno e os preços.

Até agora, o clima foi benéfico para as safras de inverno em toda a Rússia. As previsões meteorológicas de longo prazo preveem boas condições gerais para as colheitas de inverno, com frio rigoroso limitado apenas às regiões do extremo leste. Além disso, a atual cobertura de neve na maior parte do país e a neve esperada nas regiões do sul devem compensar qualquer impacto adverso nas plantações.

Para o trigo da União Europeia, 2022 também foi um ano desafiador devido à seca e às altas temperaturas verificadas em junho e julho – embora o impacto tenha sido menos severo do que o observado no milho, com uma redução de apenas 3,9 milhões de toneladas (-3%) em relação ao ano anterior. No entanto, dada a menor participação da Ucrânia no mercado, as exportações da UE estão em bom ritmo, acima dos números do ano passado até agora.

Olhando para a safra 23/24, uma área plantada maior e boas condições de cultivo colocam a UE no caminho de uma colheita maior do que no ano passado. No entanto, o clima excepcionalmente quente na Europa tirou as lavouras de grãos da dormência do inverno, criando preocupações de que uma queda subsequente nas temperaturas possa danificar os campos que geralmente estão em boas condições.

Outro exportador que poderia se beneficiar desta situação é a Argentina. Contudo, a possibilidade de que o governo possa implementar novas medidas de combate à inflação através de controles de preço ou restrições a exportação, os produtores tendem a preferir novamente plantar cevada ao invés de trigo.

Dado que é melhor plantar cevada se a soja vem em seguida, o trigo pode perder área mesmo que os preços se mantenham em níveis altos. Isso porque a soja foi alvo da bem-sucedida política do “Dólar Soja”, que oferecia um câmbio vantajoso para os exportadores dessa commodity visando aumentar a reserva de dólares do Banco Central Argentino.

O dólar mais forte (junto de problemas macroeconômicos domésticos) também está causando dificuldades em alguns dos principais importadores de trigo, forçando-os a buscar ajuda do Banco Mundial ou do FMI para fechar as contas.

O apoio dessas instituições financiou importantes leilões de importação em 2022, e podemos esperar que esse mecanismo se mantenha relevante também em 2023.

O FMI e o Banco Mundial também apoiarão melhorias produtivas e no armazenamento agrícola, visando fortalecer a segurança alimentar no Oriente Médio e Norte da África.

E mesmo que os impactos dessas ações de desenvolvimento possam demorar anos para aparecerem nos balanços, será importante observar a performance dos programas em 2023.

Quanto aos Estados Unidos, a perspectiva para a safra de inverno que se encontra atualmente no chão é desafiadora, com pioras nas condições do Kansas, principal estado produtor.

Entretanto, o cenário global parece motivar o produtor americano, que aumentará a área de trigo de inverno em 11% frente ao ano passado, com destaque para a alta no Texas, onde o grão aumentou sua acreagem em 26%.

Em suma, a Rússia e a União Europeia devem continuar ocupando o espaço deixado pela Argentina e pela Ucrânia no mercado global, embora condições climáticas favoráveis ainda sejam necessárias para a concretização desse cenário.

Conheça a hEDGEpoint Academy, nossa plataforma digital especializada em educação financeira, com foco em gestão de riscos para as principais commodities agrícolas e de energia.

hEDGEpoint Inteligência de Mercado

Escrito por

Alef Dias

alef.dias@hedgepointglobal.com

David Silbiger

david.silbiger@hedgepointglobal.com

Heitor Paiva

heitor.paiva@hedgepointglobal.com

Lívea Coda

livea.coda@hedgepointglobal.com

Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

Pedro Schicchi

pedro.schicchi@hedgepointglobal.com

Thaís Italiani

thais.italiani@hedgepointglobal.com

Yuri Renni

yuri.renni@hedgepointglobal.com

AVISO LEGAL

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos. O presente documento não constitui qualquer forma de oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. Além disso, este documento não cria ou pretende criar qualquer compromisso ou obrigação da HPGM de entrar em qualquer transação financeira com terceiros. O documento foi elaborado com base nas fontes indicadas, e não constitui aconselhamento de qualquer espécie, incluindo, mas não se limitando a aconselhamento de investimento, fiscal, jurídico ou contábil. A HPGM adota todas as medidas necessárias para que as informações utilizadas neste documento sejam suficientes e provenientes de fontes confiáveis, incluindo, fontes de terceiros. Contudo, a HPGM não realiza serviços de auditoria e não pode realizar, em todos os casos, verificação ou confirmação independente das informações recebidas. As informações publicadas neste documento, podem sofrer alterações, não havendo garantia à precisão do conteúdo, adequação ou integridade, das informações aqui contidas. Certas informações econômicas e de mercado demostradas, foram obtidas ou fornecidas por terceiros ou fontes publicadas e podem não ter sido atualizadas até o presente momento. As informações contidas neste documento são de propriedade exclusiva da HPGM, sendo proibido a reprodução ou redistribuição em qualquer formato eletrônico ou não, sem a aprovação expressa da HPGM. A HPGM e qualquer pessoa ou empresa associadas à HPGM não serão responsabilizadas por danos de qualquer natureza que resultarem na perda ou dano direto ou indireto provocado pela análise de terceiros do presente documento, sendo responsabilidade exclusiva destes pelas suas ações. Os associados à HPGM se eximem expressamente de qualquer responsabilidade em relação a perdas e danos originadas a partir deste documento, incluindo, mas não se limitando a: (i) confiança em qualquer informação contida neste documento; (ii) qualquer erro, omissão ou impressão em tais informações; e/ou (iii) qualquer ação resultante dessas informações. “hEDGEpoint” e o logo “hEDGEpoint” são marcas comerciais, de uso exclusivo desta e suas afiliadas. O uso ou reprodução é proibido, salvo autorização expressa da HPGM. No mais, o uso de quaisquer outras marcas comerciais neste documento, foi autorizado apenas com a finalidade de identificação. Não implica, portanto, em nenhum direito da HPGM sobre essas marcas ou sugere endosso, associação ou chancela pelos proprietários dessas marcas comerciais com a HPGM ou com suas afiliadas. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ombudsman@hedgepointglobal.com) ou 0800-878-8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).