Read in other languages:

Introducción

El año de 2022 estuvo marcado por una alta volatilidad en los mercados de commodities, destacando la importancia de la toma de decisiones basada en datos y gestión de riesgos. Teniendo esto en cuenta, el equipo de Inteligencia de Mercado de hEDGEpoint preparó este informe de perspectivas para commodities agrícolas y energéticos en 2023, para ayudarlo a navegar por el dinamismo de estos mercados con recursos basados en análisis de fundamentos.

En este material, vamos desde la coyuntura macroeconómica con el regreso de China post-Covid, el contexto de inflación y las altas tasas de interés, hasta los detalles del balance de Oferta y Demanda de los principales commodities.

El contexto del mercado del carbono también está en el radar y a lo largo de 2023 es necesario seguir de cerca su evolución.

Si se estudia el mercado de la energía, se observa que desempeña un papel clave en la dinámica de la inflación mundial, junto con la vuelta de China y el menor crecimiento de Occidente.

Entre los commodities agrícolas, los granos enfrentan la nueva dinámica del comercio exterior con la extensión del conflicto Rusia-Ucrania, así como las idas y venidas de las políticas de biocombustibles.

El azúcar está marcado por un ciclo que surge como superávit y que va desde los problemas de precios de los combustibles en Brasil hasta Asia, que navega entre sus cuotas de exportación.

Para dar espacio a la voz de los analistas, lo invito a usted, lector, a tomar un café prestando atención a la volatilidad siempre tan presente en este mercado. En 2023, en particular, con la posible transición de La Niña a El Niño.

Estamos aquí para ofrecer soluciones de gestión de riesgos en un mundo en transición. ¡Cuente con nosotros!

¡Buena lectura!

Gerente de Inteligencia de Mercado

hEDGEpoint Global Markets

Sumario

- En el frente macroeconómico, la baja liquidez y la desaceleración económica en Occidente serán temas clave en 2023, así como el regreso de China. La percepción de un alza en las tasas de interés en los países desarrollados, en medio de los altos precios de los commodities, crea una perspectiva positiva para la mayoría de las monedas emergentes.

- 2022 fue un año muy volátil para el mercado de petróleo, y eso podría repetirse en 2023. Las restricciones de oferta y la posible desaceleración económica en Occidente han movido los precios recientemente. La vuelta de China, tras rigurosas medidas contra el Covid, genera optimismo – especialmente porque podría compensar una debilidad de la demanda en Occidente a lo largo del año.

- Los aspectos políticos tienen un papel considerable en cualquier mercado regulado. Tanto para Cbio como para RIN, recientes movimientos han afectado los precios. En 2023 se deben hacer algunos anuncios relevantes, lo que añadirá volatilidad a estos mercados.

- La perspectiva de superávit siempre está asociada con la caída de precios, por lo que el mercado del azúcar comienza 2023 con un sesgo a la baja. Sin embargo, esta perspectiva conlleva algunos riesgos. Ya sean despliegues macroeconómicos, decisiones gubernamentales o incluso el clima, aún hay mucho que puede cambiar.

- Las tendencias a la baja en el frente macro pueden afectar el café en el 1er tri. Dado que los destinos están bien abastecidos, la demanda puede enfriarse inicialmente, pero se espera un crecimiento. La recuperación económica mundial es alcista para los commodities, con apoyo en el 3er tri. Si el desarrollo de las cosechas no se ve afectado por El Niño, los ciclos 23/24 y 24/25 pueden generar cierta presión en el 4° tri.

- La reapertura de China (considerada prácticamente segura) y el escenario macroeconómico (aún sujeto a revisiones) serán los principales factores de demanda de algodón, con eventuales aumentos de las importaciones mundiales que pueden beneficiar especialmente a Brasil, en cuanto a productores.

- Los principales productores de soja aumentaron su superficie para 22/23. Sin embargo, en Argentina, una superficie más grande puede no resultar en un volumen mayor. Los biocombustibles pueden respaldar el consumo de aceite, pero la harina no debe tener el mismo crecimiento.

- En maíz, el panorama es apretado por lo menos hasta el 2º sem./23 debido a los quiebres (EE.UU. y Ucrania) y las pérdidas potenciales (Argentina). Por lo tanto, hay una presión para el desempeño de la cosecha brasileña y un incentivo para aumentar la superficie en el hemisferio norte.

- En el mercado de trigo, los impactos de la Guerra de 2022 continuarán este año, lo que provocará cambios de área y un papel destacado de Rusia y la UE, que deberán cubrir el espacio dejado por Ucrania y Argentina en el mercado mundial, mientras que los importadores también se adaptan al nuevo escenario.

Mercados

Macroeconomía

2022 fue un año histórico para quienes siguen las políticas monetarias a nivel mundial. Los bancos centrales de todo el mundo decidieron colectivamente endurecer las condiciones monetarias para combatir la inflación, elevando rápidamente las tasas de interés a los niveles más altos en 40 años. Si bien esta estrategia funcionó parcialmente, con la caída de los niveles de precios en la mayoría de las naciones, también creó una volatilidad adicional en los activos financieros.

Esto se debe a que el aumento de las tasas de interés conduce a una menor liquidez, ya que incentiva el flujo de capital hacia activos seguros como la renta fija. Esto suele ir en detrimento de aquellos que son naturalmente más volátiles – commodities y monedas emergentes, para citar algunos. Teniendo en cuenta que es poco probable que los bancos centrales desarrollados reduzcan las tasas de interés en breve, es razonable esperar que este entorno de baja liquidez se mantenga durante todo el 2023.

Los factores geopolíticos en constante cambio también exacerban esta tendencia, especialmente con el conflicto de Ucrania que se queda sin resolver. La región que probablemente seguirá siendo la más afectada por este conflicto es Europa, que logró compensar la pérdida de flujos de gas canalizado ruso comprando GNL importado, pero a expensas de la inflación local. La energía rusa siempre ha sido la más barata del mundo, lo que ayudó a Europa a consolidar la competitividad de su industria en el pasado. Ahora que la región paga precios exorbitantes por el producto extranjero que antes suministraba Moscú, es de esperar que las fábricas se trasladen de Europa a lugares donde la energía es más barata.

Esto ya empezó a ocurrir con varias empresas, principalmente del sector de fertilizantes. BASF, por ejemplo, decidió reducir permanentemente su exposición a Europa y aumentar sus inversiones en Asia porque las importaciones de amoníaco se han vuelto más baratas que su producción nacional. Esta pérdida parcial de competitividad por los altos costos de la energía será un factor a tener en cuenta, ya que podría añadir más debilidad al euro debido a los relevantes déficits de la baja balanza comercial de la región. Factores como estos explican por qué Europa es una región donde es probable que el crecimiento decepcione en 2023, con encuestas que sugieren una contracción del -0,1% en su PIB.

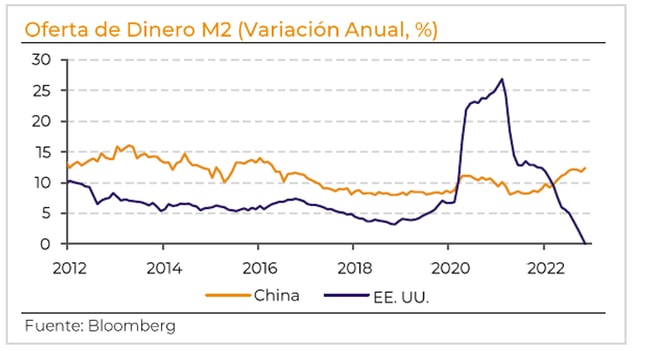

Lo que es interesante comentar es que mientras Occidente atraviesa una crisis de liquidez, con los bancos centrales posiblemente manteniendo altas las tasas de interés durante todo el año, la oferta de dinero en China está creciendo a tasas muy rápidas.

La economía china es muy sensible a la disponibilidad de crédito interno, por lo que es probable que la actividad aumente aún más con más liquidez. La gran pregunta ahora es si el regreso de Pekín, después de años de fuertes restricciones de Covid, será lo suficientemente fuerte como para compensar la debilidad de Occidente – tanto en Europa como en EE.UU. Hasta el momento, esta parece ser una posibilidad plausible, ya que la actividad occidental se ha mantenido relativamente resistente al shock de tasas de interés más fuerte de los últimos 40 años.

Si es así, entonces los commodities que normalmente se asocian con China podrían tener un año positivo en 2023. Especialmente la energía y los metales, ya que ambos cuentan con oferta escasa en un momento en que la demanda aumenta a medida que China se normaliza.

Las monedas emergentes (ME) tuvieron un año desafiante en 2022. Debido a la inflación mundial, las condiciones financieras se endurecieron en todo el mundo. Como consecuencia de la débil actividad en China, han tenido un rendimiento inferior en los últimos meses.

Sin embargo, este año la situación parece haber cambiado. Tras caer un 4,2% en 2022, el índice J.P. Morgan EM FX tuvo en 2023 su tercer mejor comienzo de año en doce años. Esto indica que las monedas de los mercados emergentes han comenzado 2023 con mucho optimismo.

La desaceleración de la inflación en EE. UU. sugiere que el banco central estadounidense (el Fed) puede estar llegando al final del actual ciclo de endurecimiento monetario. Dado que las expectativas de un ritmo más gradual de endurecimiento continuaron aumentando, los rendimientos de los títulos estadounidenses han ido cayendo desde octubre pasado. En consecuencia, su atractivo relativo sobre los países emergentes de alto rendimiento ha disminuido.

Este escenario debe continuar, a pesar de que los rendimientos estadounidenses pueden tener pequeños movimientos de alza a lo largo del año. Si bien la inflación aún tiene el potencial de sorprender para el alto las expectativas en EE.UU., lo que provocaría un aumento de los rendimientos del Tesoro estadounidense, las monedas emergentes siguen bien posicionadas debido a sus altos diferenciales de tasas de interés en comparación con las naciones desarrolladas.

Además, la suspensión por parte de China de sus políticas Cero-Covid ha permitido una mayor tolerancia al riesgo, lo que está favoreciendo a los mercados emergentes. El abandono del protocolo de contención de la pandemia comenzó a fines de 2022, y aunque las infecciones confirmadas aumentaron drásticamente poco después de la reversión de la política, las autoridades chinas siguieron adelante y ahora han desmantelado por completo su postura inicial de lucha contra el virus.

El abandono de este enfoque de Covid en China se produjo mucho antes de lo que el mercado esperaba, y esto, combinado con una política monetaria más flexible, ha dado nueva vida a las perspectivas de crecimiento económico de China para este año. Sin embargo, debemos recordar que China aún puede enfrentar desafíos a corto plazo. Sus importaciones de commodities aún se encuentran por debajo de las cifras registradas en esta misma época del año pasado; las políticas económicas de expansión no parecen tan efectivas como antes; y, por último, el mercado inmobiliario sigue en una situación complicada.

El abandono de este enfoque de Covid en China se produjo mucho antes de lo que el mercado esperaba, y esto, combinado con una política monetaria más flexible, ha dado nueva vida a las perspectivas de crecimiento económico de China para este año. Sin embargo, debemos recordar que China aún puede enfrentar desafíos a corto plazo. Sus importaciones de commodities aún se encuentran por debajo de las cifras registradas en esta misma época del año pasado; las políticas económicas de expansión no parecen tan efectivas como antes; y, por último, el mercado inmobiliario sigue en una situación complicada.

Sin embargo, una vez que las importaciones de commodities de China se aceleren, el impacto sobre los precios puede ser significativo. Dado que los commodities son vitales para las balanzas comerciales de la mayoría de los países emergentes, un escenario de alza para los commodities debe mantener la fuerza de las monedas emergentes.

Este escenario es favorable para el USD/BRL, ya que Brasil aún tiene altas tasas de interés reales y nominales con una inflación relativamente estable. El principal obstáculo para el fortalecimiento del Real puede ser el escepticismo del mercado con respecto a la política fiscal del nuevo gobierno –que puede aumentar el riesgo fiscal y, por consecuencia, reducir la fuerza del Real.

Sin embargo, una cosa está clara. Los fundamentos macroeconómicos tendrán otro año muy volátil en 2023. El regreso de China, las tasas de interés que probablemente alcancen su punto máximo en los mercados desarrollados y las amenazas de una desaceleración global mundial deben impulsar grandes oscilaciones de precios en varios activos.

Energía

Tuvimos un año notable para el mercado de petróleo y gas. Se observaron grandes choques de oferta tras la invasión de Ucrania, lo que obligó a los traders a distanciarse de Moscú y a los formuladores de políticas públicas a presentar medidas destinadas a reducir la rentabilidad de las exportaciones de energía rusa.

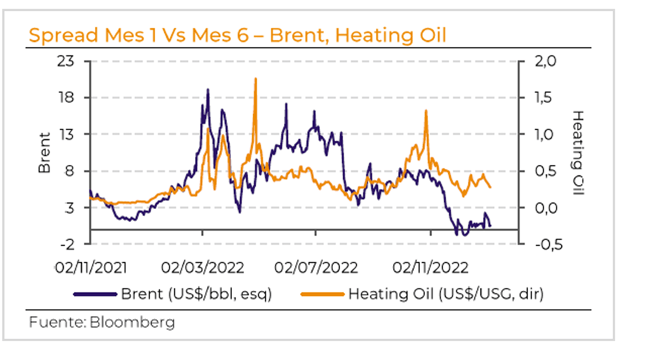

La incertidumbre inicial sobre cuántos barriles se perderían con estas medidas, junto con los ya bajos flujos de gas ruso a Europa, dejaron los precios de los commodities energéticos extremadamente volátiles. El Brent casi alcanzó los US$130/bbl a principios de 2022, pero terminó el año con un tono de baja, cerca de los US$80/bbl.

El año 2023 no debe ser muy diferente de 2022, si no fuera por un solo factor: una probable recesión en Occidente. Las curvas futuras del petróleo, por ejemplo, que se invirtieron a lo largo de 2022 – en un indicio de un estrecho balance de oferta y demanda – rápidamente pasaron a diseñar un contango, en un indicio de que el mercado no es unánimemente optimista.

Tras niveles de inflación extremadamente altos, los bancos centrales decidieron empezar a subir las tasas de interés de la manera más rápida y sincronizada de los últimos 40 años. Aumentos de esta magnitud nunca pasarían desapercibidos sin causar algún perjuicio económico. Y esto es exactamente lo que está ocurriendo. Los indicadores de actividad industrial se debilitaron, lo que hizo que los traders anticiparan una menor demanda de petróleo durante 2023. Sin embargo, factores como el regreso de China pueden cuestionar este pesimismo.

Después de más de 2 años bajo medidas de contención de Covid extremadamente duras, China ha decidido reabrir gradualmente. El país que antes de los cierres era el mayor importador de GNL tuvo que reducir las remesas al retraerse la actividad industrial. Lo mismo ha ocurrido con la demanda de petróleo del país.

La pregunta ahora es si la reapertura china será lo suficientemente fuerte como para compensar una probable recesión en Occidente – que, con base en una comparación histórica con la crisis financiera de 2008, eliminó el 2% de la demanda mundial de líquidos. Algo aproximado a los 2 millones de barriles diarios de petróleo y derivados.

Lograr una destrucción de la demanda de dimensiones equivalentes puede ser relativamente difícil esta vez, especialmente si se tiene en cuenta que la desaceleración prevista para 2023 en las economías occidentales debe ser leve. Las cifras de empleo son extraordinariamente robustas, a pesar del shock de las tasas de interés. Lo mismo sucede con el consumo interno de los países.

Por el lado de la oferta, hay cuestiones que no se deben ignorar. Los gastos con Capex son bajos a nivel mundial, especialmente en el frente de exploración y producción de petróleo. Los productores que podían estar invirtiendo para aumentar sus volúmenes de producción decidieron aumentar sus pagos de dividendos en detrimento de estas inversiones – lo que limitó incrementos en la oferta. Este es el caso, por ejemplo, del esquisto estadounidense. Los gastos en campo disminuyeron y el stock de pozos de petróleo existentes que se pondrán en funcionamiento para compensar las disminuciones naturales se encuentra en el nivel más bajo de hace varios años.

Cabe mencionar que la OPEP también tiene dificultades para aumentar los volúmenes de producción, ya sea por problemas relacionados con la infraestructura, la falta de voluntad política interna y las sanciones impuestas a los miembros relevantes. Estos problemas muestran no solo por qué les ha resultado tan difícil cumplir sus metas de producción mensuales, sino también que reemplazar una posible pérdida de barriles de petróleo rusos en caso de nuevas sanciones será considerablemente difícil.

Esta visión alcista, generada por el entendimiento de que la oferta en este mercado está restringida, no es inmune a los riesgos a la baja. Una es que la recesión podría ser más fuerte de lo previsto inicialmente, lo que dejaría más oferta disponible. La otra es que China podría aumentar las exportaciones de sus productos refinados a regiones donde los inventarios son escasos. Por ejemplo, a Europa y al Sudeste Asiático.

Pekín permitió que en 2023 sus refinerías exportaran casi 380K bpd (138M bbl total) de productos refinados, además de las ya elevadas autorizaciones observadas a fines de 2022. Esto significa que los chinos están exportando combustible como nunca antes. Es probable que los mayores consumidores de estos barriles sean Singapur y Europa – donde las existencias están extremadamente bajas, especialmente de diésel.

El problema es que, si bien es probable que aumente la oferta china, nadie sabe cómo se comportarán los volúmenes rusos después del inicio, en febrero de 2023, del embargo europeo sobre el diésel ruso y otros productos refinados en Europa.

Otro riesgo a la baja para los precios de los derivados está relacionado con el hecho de que la falta de capacidad de refinación mundial ha disminuido. Esto se debe a la puesta en marcha de varios proyectos en Oriente Medio y Asia, compensando los cierres de refinerías y las conversiones de unidades a biodiésel observadas en Europa y EE. UU. Se estima que la capacidad en China aumentará en 1,12 millones de bpd para fines de 2023, lo que, junto con la nueva capacidad que entra en funcionamiento en Oriente Medio, podría hacer que Europa consiguiera reemplazar el diésel ruso. La nueva y gigante refinería de Kuwait de 615K bpd recién ha empezado a operar y las exportaciones de productos refinados a Europa han aumentado en las últimas semanas. Por lo tanto, hay una nueva oferta de derivados en el mercado.

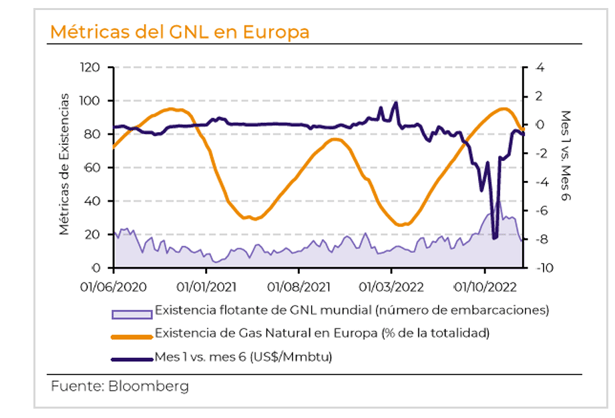

La percepción de una oferta más disponible también se aplica al mercado del gas natural. La crisis iniciada en Europa por el descenso de las exportaciones rusas mejoró sustancialmente. El gas canalizado ruso fue reemplazado por GNL importado de EE. UU. y Qatar, a costa de la inflación en Europa.

Estos flujos de GNL fueron muy útiles para que la región repusiera sus reservas de gas natural que estaban bajas al caer la oferta rusa tras el inicio de la invasión de Ucrania. Las temperaturas de inverno más amenas y, en consecuencia, la menor demanda del commodity utilizado en la calefacción, también aflojaron el balance del gas en Europa – lo que explica la rápida caída de su precio. La baja demanda de GNL por parte de China, debida a los cierres, también dejó más producto disponible a nivel mundial.

La combinación de estos factores provocó que la curva futura del gas natural en Europa (TTF) se negociara en contango, ya que las existencias alcanzaron niveles elevados, mientras se formaba una cola de buques metaneros cerca de los puertos europeos.

La pregunta principal es cómo será el mercado del gas cuando China vuelva al comercio mundial. Cuando esto suceda, ¿habrá suficiente producto para Europa o los compradores europeos tendrán que pagar precios más altos que los asiáticos para asegurar el producto? La segunda opción es más probable. Un aspecto a tener en cuenta es que la planta de GNL Freeport, que representa el 20% de la capacidad de exportación de GNL de EE. UU., volverá a operar en 2023 – lo que significa que los balances de gas natural podrían ser más ajustados durante el año.

El gas debe ser monitoreado de cerca por el mercado de commodities agrícolas, ya que es la materia prima más importante para la producción de fertilizantes nitrogenados. Europa, que tiene el 10% de la participación mundial en la producción de amoníaco y urea, deja este mercado vulnerable a caídas en la oferta, ya que los aumentos repentinos en los precios del gas presionan negativamente los márgenes de producción.

De todos modos, el mercado de la energía en 2023 jugará un papel crucial en la dinámica de la inflación mundial. Especialmente si la vuelta de China resulta ser más fuerte de lo previsto inicialmente, compensando los impactos de una probable recesión en Occidente.

Mercados de Carbono

CBIO (Renovabio)

El programa Renovabio pasó por varios cambios en 2022. Algunos incluyen la prorrogación del plazo para comprobar el cumplimiento de las metas anuales (Decreto 11.141/2022), la reducción de la meta de 2023 (Resolución CNPE nº 13/2022) y la revisión de la estructura del mercado de Cbios (Ordenanza nº 56/2022).

Originalmente, el plazo para el cumplimiento de la meta era el 31 de diciembre de cada año. Para la meta de 2022, esta fecha se pospuso al 30 de septiembre y, para los años siguientes, al 31 de marzo.

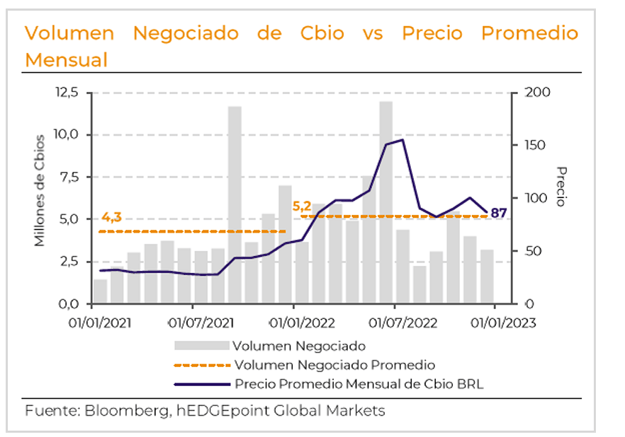

El nuevo plazo para la comprobación del cumplimiento generó un impacto visible en la dinámica de este mercado. Se observó una ruptura estacional en el volumen negociado y retirado en comparación con las cifras de 2021. El volumen negociado estuvo por debajo del promedio del año en noviembre y diciembre de 2022. Normalmente, los meses previos a la fecha límite de cumplimiento se negocian por encima del promedio.

Con la nueva fecha de cumplimiento de la meta de 2022 el 30 de septiembre de 2023, también es posible que veamos un cambio en el patrón del mercado en los dos meses anteriores a la fecha. Es más probable que los distribuidores compren y retiren Cbios en este período, una tendencia al alza para el tercer trimestre en contraste con el primero y el segundo, cuando más Cbios deben estar disponibles en el mercado.

Según datos de la ANP, la cantidad de Cbios emitida en 2022 ascendió a 31,4M Cbios, un 2% por encima de las emisiones de 2021 y un 13% por debajo de la meta de 2022 de 35,98M. Si a esta cifra se suman los stocks existentes, en 2022 había 41,9 millones de Cbios disponibles. La cantidad supera la meta de 36M para 2022 en 5,92M.

Para 2023, con la nueva meta revisada de 37,47M Cbios (anteriormente 42,35M), los distribuidores no deben tener dificultades para lograr el objetivo en marzo de 2024. Las existencias de Cbio a principios de 2023 representan casi el 16% de la meta del año.

Otro tema relevante a seguir este año es el desarrollo del mercado de futuros de Cbio. La Ordenanza nº 56/2022 emitida en diciembre de 2022 por el MME reemplazó la Ordenanza nº 419/2019 y abrió el camino para la creación de un mercado de futuros. Más específicamente, el artículo 7º del documento permite que las instituciones financieras que negocian directamente con los emisores primarios y compradores sean identificables en caso de operaciones futuras de Cbios. Este cambio se considera una forma de reducir las fluctuaciones de los precios.

Riesgos

Como en cualquier mercado regulado, los aspectos políticos tienen un papel considerable en el futuro del programa. El nuevo gobierno electo de Brasil ha dado gran énfasis a la transición energética, los combustibles renovables y el papel que juegan las políticas públicas en estos temas. El Informe Final del Gobierno de Transición señala preocupaciones con la reducción de metas del Programa Renovabio, indicando un posible cambio de rumbo de ahora en adelante.

A pesar del discurso del nuevo gobierno, algunas señales enviadas a la industria de los biocombustibles se percibieron como controvertidas. El Gobierno Federal prorrogó la exención de los impuestos federales sobre los combustibles fósiles, lo que aumentó la incertidumbre en el sector de los biocombustibles. Una posible intervención en la metodología de fijación de precios de los combustibles también genera preocupaciones, ya que podría reducir artificialmente la paridad entre el biocombustible y el azúcar, provocando que una mayor cantidad de materia prima se destine a la producción del endulzante.

Los Cbios dependen en gran medida de la producción de biocombustibles, principalmente de la de etanol. En 2022, el 85% de todos los Cbios emitidos procedían de la producción de etanol. Por consiguiente, cualquier interferencia en los precios de este tipo, que provoque una reducción de la producción de etanol, necesariamente significará una reducción en los Cbios emitidos.

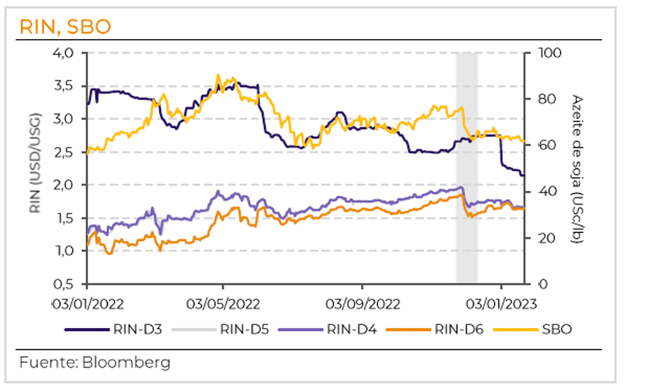

RIN (Renewable Fuel Standard-RFS)

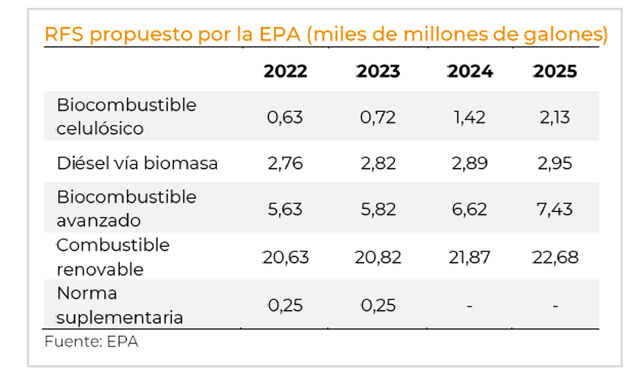

La EPA anunció la propuesta de Obligación de Volumen Renovable (RVO) para el período de 2023-2025, el 1º de diciembre de 2022. A partir de 2023, los volúmenes ya no se definen por metas estatutarias determinadas por el Congreso, lo que marca una nueva fase del programa.

Los volúmenes propuestos anunciados por la agencia establecen metas de mezcla para los próximos tres años en 20.820 millones de galones en 2023, 21.870 millones en 2024 y 22.680 millones en 2025. Para 2022, el mandato se fijó en 20.630 millones de galones más un suplemento de 250 millones de galones para volúmenes de años anteriores, totalizando 20.880 millones de galones.

En términos porcentuales, la RVO de 2022 exige que los biocombustibles representen el 10,82% del combustible de transporte. Para 2023, 2024 y 2025, los niveles de mezcla de biocombustibles aumentarían al 11,92%, 12,55% y 13,05%, respectivamente.

Si por un lado el volumen posible de biocombustibles convencionales fue considerado relativamente grande, por otro lado, la meta para diésel vía biomasa fue percibida como decepcionante.

Según la norma propuesta, los biocombustibles convencionales, como el etanol de maíz, podrían representar hasta 15.000 millones de galones del requerimiento de RVO en 2023, y 15.250 millones de galones en 2024 y 2025. La cantidad superaría el límite de mezcla actual, un 10% de etanol en la gasolina o E10.

Sin embargo, en el caso del diésel obtenido a través de biomasa, el crecimiento anual del volumen se limitó al 2%. Los volúmenes propuestos se situaron por debajo de las expectativas del mercado, teniendo en cuenta el aumento previsto de la demanda y la capacidad de producción adicional para 2023.

El anuncio afecta tanto al mercado RIN como al mercado del aceite de soja. Tras el anuncio de la agencia, los precios de los futuros del aceite de soja CBOT, que tuvieron un año sólido, cayeron ya que se percibió que el mandato de diésel vía biomasa era relativamente bajo y, en consecuencia, condujo a una menor demanda de aceite de soja. La mayoría de los precios de RIN también continuaron cayendo, a excepción de RIN D-3 – ruta del biocombustible celulósico con una reducción mínima del 60% de los Gases de Efecto Invernadero (GEI).

Además de la RVO propuesta, la EPA también anunció una opción para que los fabricantes de vehículos eléctricos (EV) generen créditos. La propuesta se considera una posible alternativa en un intento de reducir las emisiones del país en el sector de transportes. La denominada e-RIN se generaría para cada 6,5 kilovatios hora cargados con biocombustible en una batería EV. La EPA estima que se generarán hasta 600 millones de créditos por esta ruta en 2024 y 1.200 millones en 2025. Este escenario sería bajista para RIN, biocombustibles y sus materias primas, ya que aumentaría la oferta de RIN.

Tras el anuncio, se llevó a cabo una audiencia pública los días 10 y 11 de enero de 2023, para reunir los puntos de vista y opiniones de partes relacionadas con el mercado. Los representantes del sector de biocombustibles de EE. UU. expresaron sus opiniones sobre el RFS propuesto a través de asociaciones.

El sector del biodiesel argumentó que la cifra propuesta no tiene en cuenta las inversiones que la industria ya ha realizado en capacidad adicional ni las estimaciones publicadas por la EIA, en su perspectiva de corto plazo. Por ejemplo, argumentan que los datos de la EPA muestran que el mercado de EE. UU. superó los 3 mil millones de galones de diésel a base de biomasa en 2021 y 2022. Algunas declaraciones también incluyen datos de Short Term Energy Outlook de U.S. Energy Information Administration (EIA), que proyecta un aumento de 500 millones de galones en el consumo de biodiésel y diésel renovable para 2023. Los volúmenes propuestos por la EPA para la categoría de diésel a través de biomasa alcanzan los 2.950 millones de galones para 2025.

Algunas asociaciones han criticado la tasa de crecimiento propuesta por la EPA, exigiendo requisitos de mezcla más altos. Otros quieren que la agencia finalice la mezcla según lo propuesto.

Representantes de las refinerías también participaron en la audiencia pública. Su deseo es que la EPA termine con volúmenes más bajos, señalando las estimaciones de la EIA que muestran que la demanda de etanol es inferior a la mezcla exigida por la EPA. Además, mencionaron el aumento del costo de cumplimiento, ya que el costo de la RVO aumentó en 2022 por encima de los niveles de años anteriores. Sin embargo, representantes del sector de los biocombustibles sugirieron que este costo se podría transferir a los consumidores finales.

Hasta el 10 de febrero está abierto el período de comentarios públicos sobre la regla propuesta. La agencia debe presentar los volúmenes finales de la RVO para el 14 de junio de 2023. Se espera volatilidad de precios hasta que la EPA tome una decisión final.

Azúcar

Macroeconomia

Si bien el sentimiento de riesgo del mercado ha disminuido a principios de 2023, a medida que mejoran las perspectivas económicas de la UE y EE. UU., aún esperamos algunos desafíos de la inflación y resquicios del Covid en el primer trimestre.

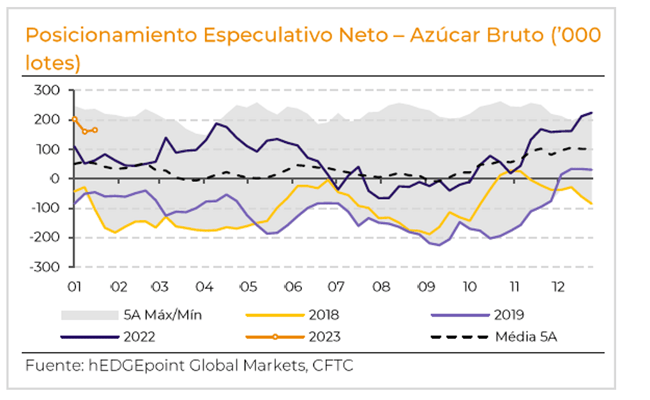

La reapertura gradual de China y su aceleración económica a partir del segundo trimestre pueden respaldar los precios de los commodities, especialmente por el aumento esperado de la demanda de petróleo. Además, la mejora del Índice de Precios al Consumidor (IPC) de EE. UU. y la tendencia a la baja de la inflación también observada en otras regiones pueden limitar la necesidad de nuevos aumentos en las tasas de interés y, por tanto, frenar un posible sesgo a la baja. De esta forma, se espera que el entorno macroeconómico se vuelva favorable, agregando un contenido alcista a un mercado fundamentalmente bajista, ya que, a diferencia de las tres últimas cosechas, la de azúcar de 22/23 (octubre-septiembre) debe estar marcada por un superávil.

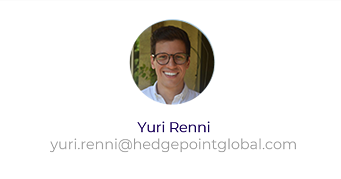

Posicionamiento Especulativo

La última vez que el balance mundial del azúcar mostró un pequeño superávit (2018) o incluso un ligero déficit (2019), el posicionamiento especulativo se centró en el lado vendido. ¿Qué podría evitar que cambien de posición al borde de un superávit de 3,5Mt?

El sesgo bajista encontró resistencia en el aprieto de corto plazo y en las mejoras de la coyuntura macroeconómica a fines de 2022. Como las principales cosechas del hemisferio norte (India, Tailandia y Centroamérica) se retrasaron, la escasez enfrentada en los flujos comerciales se prolongó. Esta tendencia del mercado físico, sumada a un complejo energético sostenido y a una inflación que muestra sus primeros signos de sometimiento, ayudó a los fondos a apostar por un sesgo alcista y mantener su posicionamiento comprado. También es probable que las noticias de resultados de productividad inferiores a lo esperado del principal proveedor del primer trimestre, India, hagan que el mercado sea más cauteloso.

En este sentido, los especuladores pueden mantener sus posiciones hasta que ocurra algo importante. Por lo tanto, es necesario estar atento a algunos fundamentos esenciales: el clima en Brasil, el ritmo de molienda y productividad en el hemisferio norte.

Si no hay sorpresas negativas en el período, el acercamiento de la nueva cosecha brasileña puede ser suficiente para ofrecer una corrección al nivel actual de precios. A partir del tercer trimestre, el mercado físico debe recibir la primera cuota de la nueva producción del país, sintiéndose los primeros indicios de exceso de oferta.

Fundamentos

Marcada por la escasez de oferta, la temporada 21/22 (octubre-septiembre) sintió el efecto directo de un fuerte quiebre en la cosecha brasileña. Con cierta recuperación en 22/23 (abr-mar) del Centro-Sur y excelentes expectativas para la temporada 23/24 (abr-mar), los fundamentos indican un mercado bajista. Sin embargo, debemos ser cautelosos. A pesar de que estamos entrando en un año con superávit, fuera del mercado de los endulzantes, los commodities encuentran un entorno favorable, lo que puede limitar la caída de los precios..

Un balance con superávit también implica comodidad en los flujos comerciales. Luego de un año difícil, principalmente en el mercado de azúcar blanco, se espera que los dos primeros trimestres tengan un excedente reducido. Aunque las cosechas de India y Tailandia marchan a buen ritmo, los retrasos y posiblemente menores productividades preocupan al mercado. Combinado con una perspectiva positiva con respecto al crecimiento del consumo mundial, que debe llegar al 1,23% en 22/23, esta comodidad reducida aún puede ofrecer algún respaldo a los precios. Además, como se espera que India y Tailandia vuelvan a producir azúcar blanco y bruto a un ritmo promedio, el white premium puede reducirse.

Como las expectativas de producción en el Centro-Sur de Brasil son positivas, el 3º y 4º trimestre deben tener un volumen excedente mayor, con un aumento en la disponibilidad, principalmente de azúcar bruto. Esta perspectiva refuerza el sesgo a la baja de sus precios, sobre todo teniendo en cuenta las señales del gobierno brasileño de una posible intervención en la metodología de fijación de precios de los combustibles. Dependiendo de su decisión, reducir artificialmente la paridad en el mercado interno conduciría a una mayor cosecha de azúcar y un precio mínimo más bajo – tendiendo a la paridad de importación china. Combinado con la intercosecha del hemisferio norte, el white premium puede encontrar respaldo a partir de abril.

Asia

Los principales proveedores durante la intercosecha brasileña son India y Tailandia. Ambos comenzaron la temporada 22/23 más tarde de lo esperado.

India, por ejemplo, ha mostrado un excelente ritmo de molienda, con una producción de 12Mt de azúcar hasta diciembre de 2022, frente a 11,6Mt del año anterior – una mejora del 4%. Sin embargo, en lo que respecta a la producción total, el país ha enfrentado algunas adversidades climáticas – el exceso de lluvias y el tiempo más nublado pueden haber afectado el desarrollo vegetativo de la caña de azúcar. Por lo tanto, no esperamos que la producción alcance el récord del año pasado de 36Mt, especialmente si se tiene en cuenta una mayor desviación de etanol. Sin embargo, existe un riesgo al alza, ya que la productividad solo se aclara alrededor de marzo. Por lo tanto, nuestra expectativa preliminar de producción de azúcar es de 35,5Mt. Para las exportaciones, creemos en un intervalo de 6 a 7Mt – dependiendo del volumen a producir, ya que las existencias ya están bajo presión con exportaciones de 6Mt y una producción de 35,5Mt. Al final, se ve difícil el anuncio de otro 1Mt de cuota de exportación.

Tailandia también ha mostrado un ritmo positivo. A fines de diciembre, el país produjo 1,8Mt del endulzante, un 11,7% más que el año pasado – incluso con un comienzo tardío. Aunque creemos en la recuperación de la producción a alrededor de 11,5Mt, debemos estar atentos a su productividad – su crecimiento puede verse frenado por el menor uso de fertilizantes, costos más altos (caña verde en lugar de quemada) y la prohibición de algunos pesticidas.

Europa

El mercado europeo se vio fuertemente afectado por el conflicto Rusia-Ucrania en términos de costos, al mismo tiempo que sufrió condiciones climáticas adversas. Por lo tanto, se espera que la producción de la UE y del Reino Unido sea más baja A/A. Un verano más caluroso y seco que lo normal y un invierno más frío perjudicaron enormemente la productividad. Por lo tanto, esperamos una caída del 7% en su valor, en línea con la reducción del 2% de la agencia MARS con respecto al promedio de 5 años. Esto significa una caída de la producción de la UE 27 + Reino Unido a 14,7Mt (ya teniendo en cuenta la desviación de etanol), lo que agrega apoyo a sus necesidades de importación y reduce la disponibilidad de exportaciones.

América del Norte

Se espera que EE. UU. y México produzcan un poco menos que en 21/22. Afectada por el clima adverso, la producción de remolacha en Estados Unidos sufrió una caída. Sin embargo, parte será compensada por mejoras en los resultados de la caña de azúcar. Las lluvias en la región sur del país contribuyeron a las expectativas de mayor productividad de las gramíneas, manteniendo la producción de azúcar cerca de los niveles de 21/22, con una caída de solo un 1%.

Se espera que la superficie de México sea un 4% más grande, sin embargo, las reducciones en la productividad deben compensar sus implicaciones positivas. Esta última se vio afectada principalmente por un clima más seco que el promedio durante el desarrollo vegetativo de la caña. La expectativa es una caída del 6,3%, según Conadesuca, lo que implica un corte del 2,7% en la producción del endulzante.

América Central

Guatemala y El Salvador comenzaron sus cosechas con retraso. El primero enfrentó algunos problemas durante la fase de desarrollo de la caña de azúcar y, por ello, revisamos nuestras cifras a alrededor 2,7Mt – una disminución del 2,4%. La lentitud de su molienda, observada hasta ahora, contribuyó al aprieto a corto plazo. Con relación al 21/22, hasta diciembre, la producción de azúcar cayó un 5%.

El mismo patrón se puede ver en El Salvador. La producción lleva casi un 30% de retraso; sin embargo, el clima debe ser favorable para la molienda y esperamos que se acelere. En general, no se han reportado adversidades relevantes durante su desarrollo de caña y, por lo tanto, las perspectivas siguen siendo bastante positivas. Esperamos un aumento del 2,3% A/A en la producción de azúcar, alcanzando aproximadamente 825kt.

Brasil

El Centro-Sur es el principal proveedor de azúcar en la intercosecha del hemisferio norte. En las dos últimas cosechas, enfrentó un quiebre, 21/22 (abr-mar), y una recuperación inicial (22/23). Se espera que la temporada actual termine entre 550-555Mt. Nos mantenemos un poco conservadores cerca del límite inferior (549,3Mt). Dado que los precios fueron en su mayoría favorables para la producción de azúcar, las expectativas de sugar mix son bastante altas, alrededor del 45,7%. No obstante, es importante señalar que ya se ha fijado el precio de una producción de azúcar de 33,7Mt y ahora el mercado está atento a las perspectivas para 23/24 (abr-mar).

El clima ha sido positivo y muchas regiones mostraron buenas mejoras en el desarrollo vegetativo. El pronóstico es que las lluvias se mantendrán favorables hasta el comienzo de la nueva cosecha, lo que suma positivismo en cuanto a las expectativas de volumen de molienda. Si este comportamiento persiste, la molienda puede llegar cerca de 600Mt. Los datos preliminares nos permiten estimar una disponibilidad total de caña de 595Mt con un sesgo positivo. Sin embargo, si el tiempo nos sorprende, con una prolongación del período de lluvias y una nubosidad excesiva, puede haber una retracción. Si no es tan intenso como en 2021, el clima inadecuado haría que la molienda variara entre 580 y 600Mt. Esto significa que la producción de azúcar tiene un intervalo posible de 35,5 a 36,7Mt.

Actualmente seguimos optimistas y cerca de 36,7Mt. Pero está claro que este alto volumen no depende solo de la materia prima, sino también de una visión bajista de los precios nacionales de los combustibles – empujando hacia abajo la paridad de la gasolina y el etanol y, por lo tanto, dificultando que el biocombustible compita con el endulzante.

El gobierno brasileño prorrogó la exención de impuestos federales, lo que deja al mercado en alerta sobre qué esperar para el sector de etanol en 2023. No se ha decidido nada sobre si la gasolina es un bien esencial o no y, por lo tanto, todavía sigue abierto a debate. Además, la fórmula de fijación de precios de Petrobras puede sufrir algunos cambios aún este año, y la historia señala que esto puede hacerse de tal manera que los precios se reduzcan artificialmente – el peor escenario para el sector del etanol. En este sentido, queda mucho por decidir. Hasta el momento, el sector sigue apostando en otro año azucarero con una menor participación de los hidratados en la demanda de combustibles.

Riesgos

Además del clima, para el que cualquier desviación de lo discutido puede implicar diferentes volúmenes de producción y, por lo tanto, cambios en la disponibilidad, nuestra visión del mercado del azúcar enfrenta otros riesgos.

Aunque la configuración actual del mercado sugiere que entramos en un año bajista, los precios pueden encontrar cierto apoyo tanto en el complejo energético como en la coyuntura económica favorable. Además, durante la intercosecha brasileña, el mercado suele encontrar su piso alrededor de la paridad de exportación india, actualmente estimada en 18,7USc/lb.

No obstante, a medida que nos acercamos al inicio de la cosecha 23/24 en el Centro-Sur, podemos enfrentar una corrección de precios más pronunciada, dependiendo de las decisiones del gobierno brasileño sobre los precios de los combustibles y los impuestos. Suponiendo que no haya cambios en la metodología de fijación de precios de Petrobras – lo que es poco probable – podríamos ver que el piso alcance los 17,5USc/lb si se restablecen todos los impuestos federales. Si se deroga la esencialidad de la gasolina y los impuestos estatales vuelven a los niveles de mayo de 2022, podemos ver que ese piso sube a 18,2USc/lb – que es el escenario más optimista pero el más improbable. Sin una decisión final, las declaraciones del gobierno indican un escenario bajista con un piso desconocido.

Por lo tanto, el mayor riesgo a la baja reside en la definición de la metodología de fijación de precios de Petrobras. Si el gobierno decide reducir artificialmente los precios internos, como ya se venía haciendo antes de 2017, el sector del etanol se verá perjudicado y la cosecha será mayoritariamente azucarera.

Sin un piso definido para el etanol, se puede encontrar un segundo apoyo para los precios del azúcar en la paridad de importación de China. Actualmente, estimamos que ronda los 17,2USc/lb, considerando Brasil y Tailandia como los principales orígenes. Por lo tanto, el azúcar tiene un límite a su corrección, ya que el gigante asiático entraría con fuerza en el mercado si los precios cayeran por debajo de este nivel, dificultando aún más la producción del hidratado.

Café

Macroeconomía

Para 2023/1T, esperamos una recuperación más lenta de la economía mundial, ya que la inquietud causada por la inflación aún persiste, aunque con una mejora muy necesaria en comparación con 2022. La perspectiva económica de la UE también presentó una mejora reciente respecto a las expectativas de recesión. El segundo trimestre, sin embargo, trae más optimismo. Aunque el impacto inmediato de la nueva postura de China frente al Covid aún es incierto, se espera que la situación mejore a partir de abril, a medida que la recuperación de China cobre impulso – arrastrando los commodities en este movimiento – y la actividad económica comience a normalizarse en las economías desarrolladas. A medida que la inflación disminuya, los bancos centrales revisarán sus posiciones más agresivas y los costos de crédito también se reducirán. Todo este contexto macroeconómico internacional garantiza un sesgo alcista para el café. No obstante, este sesgo enfrenta riesgos principalmente si se tiene en cuenta la moneda brasileña. Las incertidumbres generadas por la turbulencia política y un escenario fiscal indefinido pueden afectar negativamente los precios del commodity. Aun así, este riesgo se ha diluido en los demás fundamentos sólidos para el BRL, y es más probable la perspectiva alcista.

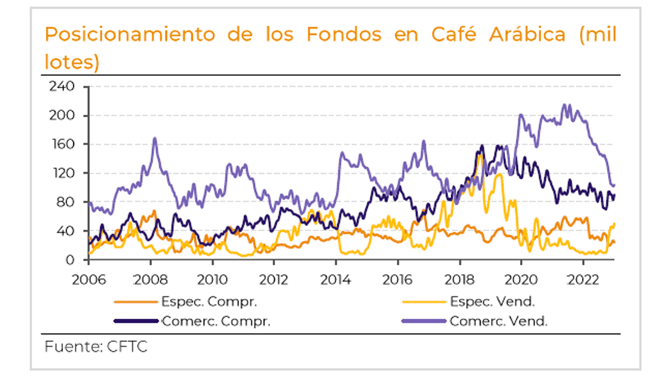

Posicionamiento de los Fondos

El año 2023 comenzó con la posición vendida de los especuladores de café en línea con el promedio histórico (40 mil lotes), pero notablemente el nivel más alto desde el comienzo de la pandemia de Covid-19. La producción del ciclo 23/24 no tiene potencial para fomentar la misma cantidad de vendidos como en 18/19 (con cosechas récord en ese momento), pero el potencial de 24/25 en Brasil puede desencadenar algunas adiciones al lado vendido. La punta comercial comprada viene cayendo desde 2018, comenzando 2023 en línea con el promedio histórico (80 mil lotes). Los destinos están bien abastecidos por ahora, sin presión de compra inmediata.

El año 2023 comenzó con la posición vendida de los especuladores de café en línea con el promedio histórico (40 mil lotes), pero notablemente el nivel más alto desde el comienzo de la pandemia de Covid-19. La producción del ciclo 23/24 no tiene potencial para fomentar la misma cantidad de vendidos como en 18/19 (con cosechas récord en ese momento), pero el potencial de 24/25 en Brasil puede desencadenar algunas adiciones al lado vendido. La punta comercial comprada viene cayendo desde 2018, comenzando 2023 en línea con el promedio histórico (80 mil lotes). Los destinos están bien abastecidos por ahora, sin presión de compra inmediata.

El lado de los comerciales vendidos está disminuyendo constantemente desde fines de 2021, ahora ligeramente por debajo del promedio (100 mil vs. 130 mil en promedio), consecuencia de las ventas al día durante todo el año, especialmente en los países productores de café lavado. Esta situación puede continuar en 2023, debido al descenso de la producción y una postura cautelosa de los productores.

Producción

Actualmente estimamos la producción mundial en el ciclo 22/23 (octubre-septiembre) en 172,8M scs, con el límite inferior de las estimaciones en 170,6M scs. Posibles ajustes por el lado de la oferta en este ciclo están a la espera de la confirmación de cosechas menores en Colombia, Vietnam y Centroamérica – los problemas de disponibilidad ya se reflejan parcialmente en las cifras de las exportaciones, aunque la cosecha aún no ha terminado. Por lo tanto, este es un punto de apoyo para los precios respecto al panorama de la producción del primer trimestre – ya que la finalización de la cosecha en estos países aportará una mejor visión del déficit.

Para el 23/24, el foco ahora está en Brasil. Estimamos la producción de arábica en 45,4M scs y del robusta en 21,5M scs, totalizando 66,9M scs, aunque actualmente el límite inferior de nuestras estimaciones se sitúa en 65M scs. Al principio, la buena floración y la mejora sustancial de las precipitaciones crearon expectativas de una cosecha récord en algunos agentes, pero los daños por heladas y el estrés hídrico durante el desarrollo habrían limitado esta posibilidad. La recuperación de los niveles de lluvia puede llevar a mayores rendimientos – granos más grandes – aunque estimamos que la producción total se limitará al intervalo de 65-67 millones de sacos. Hasta el momento, la mejora en el escenario brasileño pesa más que el ajuste en las cifras de Centrales y Colombia.

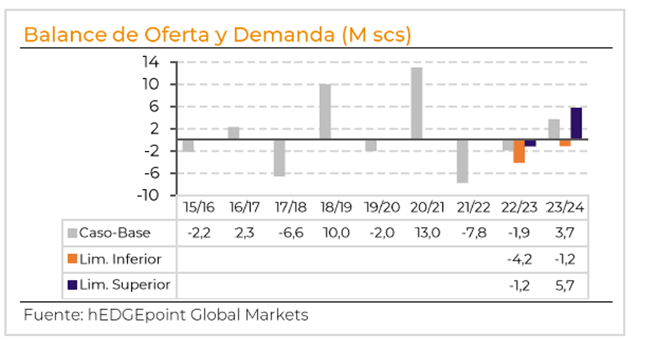

En cuanto a cómo el Balance de Oferta y Demanda puede fluctuar aún en 2023, el siguiente gráfico muestra nuestro escenario de Caso-Base actual, así como los intervalos inferior y superior. Para 22/23, el escenario inferior consiste en una demanda sin cambios con relación a nuestro Caso-Base, pero tenemos en cuenta el límite inferior de producción para Centrales, Colombia y Vietnam, los países que actualmente son propensos a ajustes a la baja en la producción. Para el límite superior, consideramos la demanda sin crecimiento y la producción sin cambios con respecto al Caso-Base. Por lo tanto, incluso en el escenario más pesimista para la producción, 22/23 todavía registra un déficit.

En cuanto a cómo el Balance de Oferta y Demanda puede fluctuar aún en 2023, el siguiente gráfico muestra nuestro escenario de Caso-Base actual, así como los intervalos inferior y superior. Para 22/23, el escenario inferior consiste en una demanda sin cambios con relación a nuestro Caso-Base, pero tenemos en cuenta el límite inferior de producción para Centrales, Colombia y Vietnam, los países que actualmente son propensos a ajustes a la baja en la producción. Para el límite superior, consideramos la demanda sin crecimiento y la producción sin cambios con respecto al Caso-Base. Por lo tanto, incluso en el escenario más pesimista para la producción, 22/23 todavía registra un déficit.

Para 23/24, en el límite inferior, también consideramos la demanda sin cambios respecto al Caso Base, y para la producción, consideramos nuestra estimación más baja para Brasil (65M scs) y un crecimiento de producción de solo 2% para los otros países productores – generalmente, tras un año de quiebre de cosecha, la producción crece en un promedio de 5-6%. En el límite superior, consideramos la producción total sin cambios en relación al Caso-Base, con un crecimiento en línea con el promedio histórico de la demanda (+2%) – actualmente, esperamos un crecimiento de la demanda del 3,2% en el ciclo 23/24, una recuperación después de un crecimiento del 0,4% en 22/23. Dada la incertidumbre inherente a las estimaciones a largo plazo, el balance 23/24, actualmente con superávit en 3,7M scs, aún puede fluctuar en el intervalo entre -1,2M e 5,7M scs.

En cambio, cuando se trata del último trimestre del año, nuestra postura cambia de neutral a bajista en términos de producción, debido a dos factores. Primero, tenemos el comienzo de la cosecha 23/24 en la mayoría de los países productores de café y, siempre que los fenómenos climáticos no vuelvan a dificultar otra vez el crecimiento, la recuperación puede llevar el balance mundial a un nuevo superávit. En segundo lugar, la cosecha 24/25 comienza a desarrollarse en Brasil. Esta cosecha se caracterizará por una mayor proporción de superficies que vuelven plenamente a la producción – así como de áreas que se replantaron después de las heladas. Además, las regiones de Conilon que pasaron algún estrés de producción en 23/24, también podrán recuperarse. Por consiguiente, hay más potencial para una cosecha récord.

Demanda

El posicionamiento neto de los comerciales indica que no hay prisa inmediata para compra, hecho respaldado por las existencias estacionalmente altas en los destinos – con una relación stock/uso más restringida en los orígenes que en los países consumidores. Reforzando esta tendencia, nuestra expectativa es de un crecimiento más tímido de la demanda, sin llegar a su máximo potencial.

Por lo tanto, nuestra visión de la demanda es neutral a bajista para los dos primeros trimestres. La situación puede cambiar cuando la economía mundial vuelva a la normalidad, con tasas de inflación y costos de financiación más bajos – cambiando nuestra visión de la demanda a alcista en el último trimestre, ahora en el ciclo 23/24, con un potencial de crecimiento del 3,2 %. Sin embargo, la perspectiva de un superávit impulsado por la producción brasileña apoyaría un aumento de las existencias en el próximo ciclo.

Clima

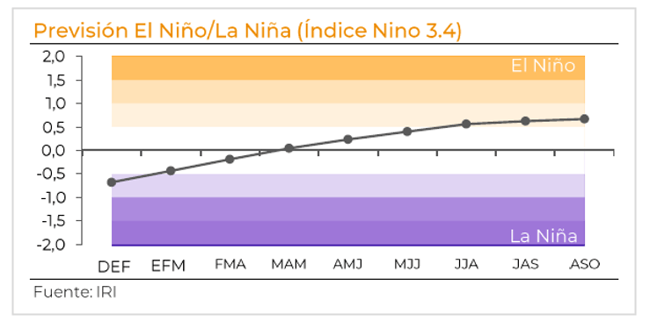

Es probable que El Niño esté activo a partir del segundo trimestre, luego de la influencia de La Niña. Cualquier anomalía climática es potencialmente alcista. En cuanto a El Niño propiamente dicho, el fenómeno genera un clima caluroso y seco en Centroamérica durante la floración/crecimiento de los frutos, lo que puede perjudicar el desarrollo. También puede provocar un clima más cálido y seco durante el desarrollo de la cosecha 24/25 en Brasil. Aun así, el fenómeno también favorece temperaturas más cálidas durante el invierno brasileño, lo que reduce la posibilidad de heladas. En el sudeste asiático, El Niño también puede afectar negativamente a la producción de Indonesia, ya que causa condiciones más secas que el promedio durante el crecimiento de los frutos y un posterior clima más cálido.

Algodón

Como se ha observado en los últimos años, gran parte del enfoque del mercado del algodón en 2023 se centrará en las perspectivas macroeconómicas y las políticas de China para hacer frente al Covid.

Después de 8 recortes consecutivos en las estimaciones de la demanda asiática en el WASDE, la perspectiva actual es de menor consumo a lo largo de la cadena textil, con márgenes presionados en las principales naciones manufactureras.

Aunque algunos indicadores económicos han mostrado una mejora recientemente, el impacto en la demanda de algodón puede tardar algún tiempo en hacerse presente, dada la demora de la cadena en reaccionar a los cambios en la punta.

Por otro lado, la reabertura china puede considerarse más segura, permitiendo un recalentamiento de esta parte tan importante de la cadena.

Las dificultades de los chinos para exportar su propio algodón al mercado estadounidense (debido a denuncias de abusos contra los derechos humanos en la provincia de Xinjiang) son otro factor de alza para el mercado, que puede ser especialmente favorable para Brasil.

Aunque el año comienza con una cosecha brasileña tardía y precios bajos en Mato Grosso, el principal estado productor, las perspectivas climáticas son buenas, con niveles adecuados de humedad.

Por consiguiente, la expectativa tanto del USDA como de la Conab es de un alto nivel de producción, que se traducirá en fuertes exportaciones.

En cuanto a EE.UU., las expectativas son menos alentadoras: el mal desempeño de la última cosecha, los bajos precios y la perspectiva de una mayor rentabilidad en otros cultivos tienden reducir la preferencia de los productores.

Soja

El mercado de la soja en 2022 fue una historia de altas expectativas de producción que no se concretaron. A principios de año, Brasil enfrentó un quiebre y Argentina una producción por debajo de su potencial, factores que marcaron la pauta del año.

Cuando comenzó la cosecha 22/23 de EE. UU., dada la falta de soja en Brasil y la relación SX/CZ favorable durante la mayor parte del 1T, los agricultores prefirieron la soja al maíz. Aun así, la sequía durante las pausas críticas limitó la productividad, convirtiendo lo que debería ser una cosecha récord en una cosecha regular.

Mientras tanto China viene consolidando su cabaña porcina en niveles elevados, aunque recientemente el gobierno ha dado señales de que no está cómodo con el exceso de oferta. Sin embargo, el consumo del alimento se ha mantenido fuerte.

Por esta razón, incluso con la baja producción en Brasil, China aún compró grandes volúmenes del país (dada la disponibilidad) e hizo lo mismo cuando EE. UU. empezó a cosechar, y solo se desaceleró cuando la cosecha 22/23 de Brasil realmente comenzó a confirmarse récord.

Por esta razón, incluso con la baja producción en Brasil, China aún compró grandes volúmenes del país (dada la disponibilidad) e hizo lo mismo cuando EE. UU. empezó a cosechar, y solo se desaceleró cuando la cosecha 22/23 de Brasil realmente comenzó a confirmarse récord.

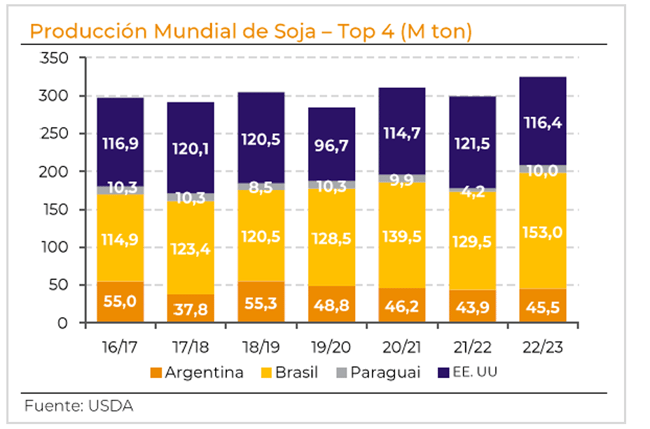

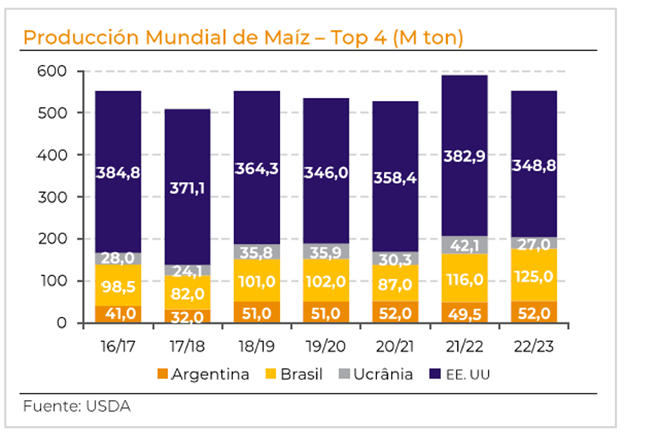

Ahora, para 22/23 en Sudamérica, toda la escasez del año pasado sumada a los altos precios de los fertilizantes (que favorecen a la soja frente al maíz) pesaron en la decisión de los agricultores, incentivándolos a sembrar una superficie mayor de soja. En Brasil, esto se tradujo en una cosecha esperada de 20M ton más que el año pasado y 10M ton más que el récord anterior. Argentina también creció en superficie, aunque todavía dentro de los límites de las cosechas pasadas.

Sin embargo, este año los papeles se han invertido. Mientras que en 21/22 Argentina logró mantener una productividad cercana a la normalidad y Brasil sufrió grandes pérdidas, esta vez la cosecha de Argentina se encuentra en una situación peor. Aun así, es cierto que la producción total de 22/23 probablemente será un récord debido a Brasil (que estimamos en 150M ton vs 153M ton del USDA), ayudado por una mejor producción en Paraguay.

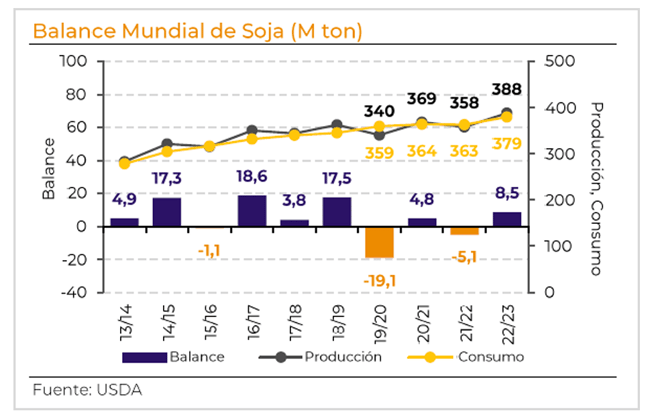

A esta altura, las cifras del USDA indican un superávit mundial algo cómodo. Sin embargo, creemos que aún puede haber algunos recortes en la producción argentina y brasileña, lo que nos podría dejar mucho más cerca del cero neto, un argumento algo alcista.

Además, no podemos dejar de señalar que la demanda se vio algo frenada por los niveles de oferta en las últimas tres cosechas, por lo que el consumo debe tardar en recuperarse.

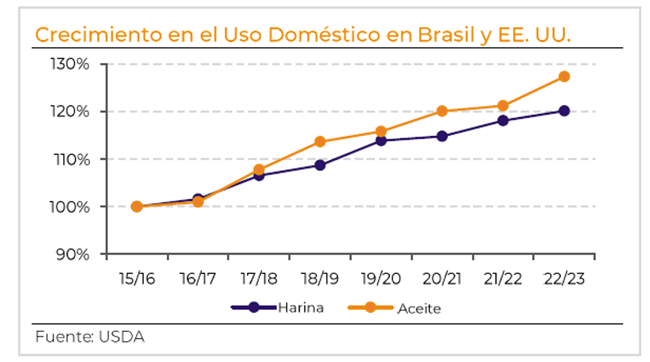

Hablando de demanda, es importante no olvidarse de los subproductos. El segmento de la molienda del aceite el año pasado sufrió mucho y debe seguir registrando una gran volatilidad. El destino del mercado de aceite de soja ha estado vinculado a una combinación de decisiones gubernamentales sobre políticas de biocombustibles, aumento de la inflación y frecuentes cambios en las políticas de biodiésel/exportación de aceite de palma de Indonesia y Malasia.

En EE. UU. y Brasil, las administraciones actuales deberían, al menos en teoría, estar más inclinadas a las políticas verdes. De hecho, en EE. UU., los mandatos han aumentado desde 2021, pero el sector argumenta que este crecimiento está por debajo de su potencial.

Sin embargo, en Brasil, la inflación ha jugado un papel importante en la disminución de la voluntad política para aumentar los mandatos de biodiesel bajo dos gobiernos opuestos. Para 2023, se espera que el gobierno aumente el mandato debido a la gran oferta esperada de soja. No obstante, no hay declaraciones concretas sobre el mandato para después de mar/23, y si China compra tanto como se espera, la competencia por esta "oferta récord" puede ser alta.

Incluso con los puntos de duda, se espera que el crecimiento del consumo de aceite, al menos en estos dos países (EE.UU. y BR), supere al de harina. Esto podría crear un excedente de este commodity que sería empujado al mercado internacional.

Por un lado, se puede argumentar que la menor cosecha argentina puede compensar el “exceso de oferta” de harina en Brasil y EE.UU., lo que es verdad. Sin embargo, si se observa el complejo, un quiebre de cosecha en Argentina es igualmente alcista tanto para la harina como para el aceite. Como tal, también habrá más demanda de aceite de soja.

Este desequilibrio puede respaldar aún más al oilshare, dejando a los mercados todavía más sujetos a las políticas de biocombustibles de los países mencionados y a la voluntad del gobierno de Indonesia, que actualmente parece bastante proteccionista.

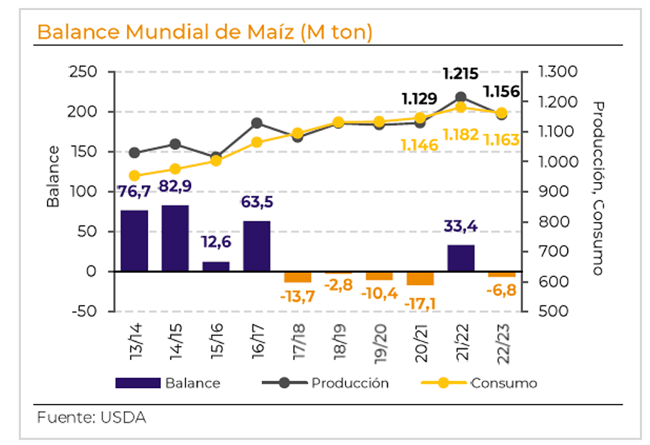

Maíz

Tres hechos del año pasado llaman la atención y van a influir en la dinámica de este año: la tambaleante producción de Ucrania, el fracaso de la cosecha en la Unión Europea (UE) y la caída en la producción de EE.UU.

Empezando por Ucrania, la cosecha 22/23 comenzó con buenas perspectivas. Ya se esperaba una menor producción debido a la guerra – pero el clima favorable hasta septiembre alimentó la expectativa de que el impacto del conflicto sería menos intenso.

La humedad anormal de octubre y noviembre impidió que los agricultores llegaran a tiempo a los campos y retrasaron la cosecha de todos los cultivos de verano, incluido el maíz. Las limitaciones adicionales impuestas por el conflicto - como la mano de obra insuficiente, el alto costo del combustible, los problemas de transporte, el acceso a los sitios de almacenamiento - retardaron aún más la cosecha de maíz. Así, hubo una reducción de 1,5M ha (-27%) y 15,1M ton (-36%) en su área cosechada y producción, respectivamente.

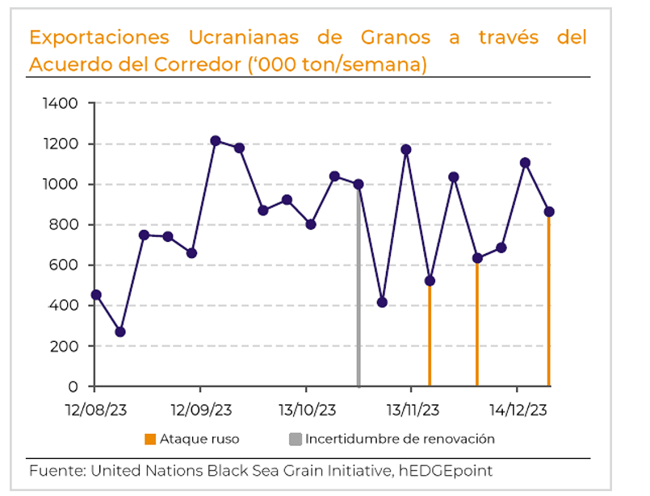

En efecto, el impacto de esta menor producción en el flujo comercial mundial se vio conturbado por el stock de maíz de la cosecha anterior que se exportaba desde julio en virtud del acuerdo del corredor de granos. Aun así, seguirá siendo un factor al alza para los precios del maíz a lo largo de 2023, ya que Ucrania tendrá menos capacidad de exportación durante el año.

Además, si no hay una resolución del conflicto para abril – cuando los agricultores ucranianos empiezan a plantar maíz – es muy improbable que haya una recuperación de la producción, ya que los agricultores pueden reducir el uso de insumos agrícolas (como fertilizantes) para mitigar riesgos y costos y algunas zonas pueden no estar listas para la siembra debido a una cosecha tardía.

El escenario en la UE también ayudó a los alcistas en 2022. Algunos de los principales productores del continente se enfrentaron a las peores sequías y olas de calor jamás registradas durante el desarrollo de la cosecha de 22/23, lo que condujo a los rendimientos y cosechas más bajos desde el 08/07.

Con una oferta interna menor, las importaciones de maíz de la UE dispararon en la actual campaña, siendo Brasil el mercado más favorecido debido a los problemas en Ucrania. Este escenario debe mantenerse hasta que Europa empiece a recoger su cosecha 23/24 – probablemente se recuperará del quiebre de este año, si el tiempo se mantiene estable como se prevé.

En cuanto a EE. UU., el aumento de precios causado por el inicio del conflicto en Ucrania llegó un poco tarde para que la mayoría de los agricultores pasaran al maíz, ya que la soja era más atractiva antes del evento. Además de una superficie relativamente pequeña, el clima tampoco ayudó, perjudicando los rendimientos y aumentando las hectáreas perdidas. Con una producción débil en EE. UU., el aumento de los mandatos de etanol y una demanda no mucho menor de alimentos para animales, las exportaciones del país deben caer y el ritmo actual de envíos/ventas respalda esta lectura.

Combinando lo dicho hasta ahora, los proveedores del hemisferio norte han tenido una producción baja y el balance está justo.

El siguiente país en cosechar es Argentina. Sin embargo, los altos precios de los fertilizantes han alejado a los agricultores del grano en favor de la soja, y el maíz “temprano” en el país se ha enfrentado a muchas de las mismas condiciones climáticas que están reduciendo la producción de soja. Así que, en principio, no debemos esperar una cosecha “plena” en el país, y es posible que veamos una mala si el maíz “tardío” tampoco obtiene buenos resultados. Actualmente estimamos 48M ton de producción, frente a los 52M del USDA y 49.5M el año pasado.

En resumen, hay mucho en juego para que la cosecha brasileña salga bien. La superficie sembrada debe crecer (mucho), pero con la cosecha de soja aún en sus primeras etapas a mediados de enero, el ritmo de siembra de febrero a marzo y el clima de marzo a junio serán variables clave.

Un cambio clave - si no en la oferta y la demanda, al menos en el flujo comercial - vendrá de China. A pesar de un creciente déficit interno (producción menos consumo), el país deberá importar 18M ton de maíz en el ciclo 22/23 que, aunque sigue siendo un volumen alto, son 5M ton a menos que en 21/22.

No obstante, debido a los problemas con sus principales proveedores (EE.UU. y Ucrania), China ha incluido a Brasil en su lista de exportadores. Esto podría desplazar alrededor de 4-6M ton de maíz de origen chino tradicional.

Por último, para el 2S de 2023, podemos esperar que las regiones del hemisferio norte - es decir, EE.UU., la UE y Ucrania - aumenten la siembra de maíz debido a la estrechez que enfrentan actualmente. Por supuesto que en Ucrania esto dependerá en gran medida del estado del conflicto en ese momento, y aun así se espera que no vuelvan a los niveles anteriores a la guerra

Trigo

Entre los factores fundamentales que más afectaron al mercado del trigo en 2022, la invasión de Ucrania fue sin duda el más importante.

Aunque en este momento otros factores fundamentales han movido más los mercados, con los precios de los futuros en Chicago rondando los niveles anteriores a la guerra, el conflicto sigue siendo uno de los principales factores de atención.

Entonces, suponiendo que la guerra se prolongue, es de esperar que Rusia siga provocando disrupciones en los flujos del Mar Negro, lo que dificultará que Ucrania aumente sus exportaciones.

La continuación de los combates solo aumentaría las dificultades para los productores ucranianos, que se enfrentan a una falta de capacidad de almacenamiento (sobre todo debida a los propios ataques rusos).

Además, los agricultores podrían volver a encontrarse a merced de Moscú cuando las negociaciones para renovar el Acuerdo se reanuden en marzo.

Para algunos, la salida se debió al cambio de cultivos, con granos como el trigo y el maíz perdiendo terreno para las oleaginosas (especialmente soja, aceite de girasol y colza).

Junto con la reducción esperada de la superficie y la productividad (los agricultores tienen dificultades con la disponibilidad y el precio de los fertilizantes y combustibles), este cambio de cultivos significa que Ucrania tendrá un papel menor en el mercado de granos durante un período más largo.

Dada la importancia que tenía el país antes de la guerra, el conflicto puede suponer una presión al alza ampliada, que provoque ajustes tanto en los importadores como en los exportadores.

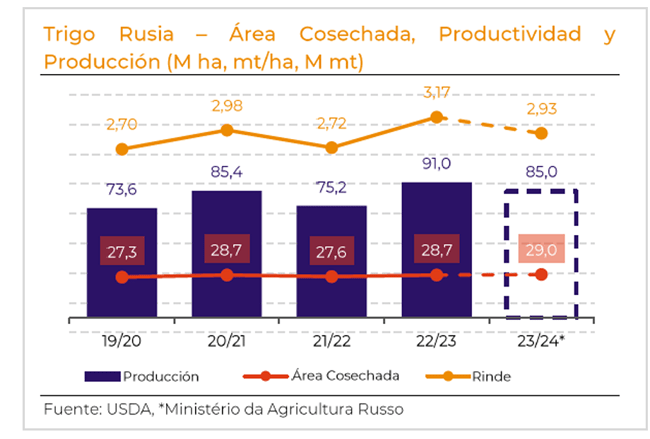

Sin embargo, es probable que Rusia haya tenido una cosecha récord de trigo en 22/23, lo que puede compensar la menor producción de Ucrania – si se confirman las estimaciones más optimistas. Las exportaciones rusas de trigo alcanzaron máximos de 5 años en los últimos meses de 2022, tendencia que debe continuar a lo largo de 2023, ya que es probable que el país sea el más beneficiado por la falta de trigo ucraniano en el flujo comercial mundial.

Además, las perspectivas para la cosecha 23/24 hasta ahora son buenas, pero es probable que la producción sea menor. Según el Ministerio de Agricultura de Rusia, la meta de producción de trigo para el próximo año es de 80 a 85 millones de toneladas, ya que el país planea reducir la superficie sembrada con trigo para estabilizar el mercado interno y los precios.

Hasta ahora, el clima ha sido beneficioso para las cosechas de inverno en toda Rusia. Las previsiones meteorológicas de largo plazo prevén buenas condiciones generales para los cultivos de invierno, con un frío intenso limitado únicamente a las regiones del extremo este. Además, la actual capa de nieve en la mayor parte del país y la nieve que se espera en las regiones del sur deben compensar cualquier impacto adverso en la siembra.

Para el trigo de la Unión Europea, 2022 también fue un año desafiante debido a la sequía y las altas temperaturas registradas en junio y julio – aunque el impacto fue menos severo que el observado para el maíz, con una reducción de solo 3,9 millones de toneladas (-3%) respecto al año anterior. Pese a que la menor participación de mercado de Ucrania, las exportaciones de la UE van a buen ritmo, por encima de las cifras del año pasado hasta la fecha.

Observando la cosecha 23/24, una mayor superficie cultivada y unas buenas condiciones de cultivo ponen a la UE en el camino hacia una cosecha mayor que la del año pasado. No obstante, el clima inusualmente cálido en Europa ha sacado a los cultivos de granos del letargo invernal, lo que genera preocupación de que una caída posterior de las temperaturas pueda dañar los campos que generalmente están en buenas condiciones.

Otro exportador que podría beneficiarse de esta situación es Argentina. Sin embargo, ante la posibilidad de que el gobierno implemente nuevas medidas para combatir la inflación mediante controles de precios o restricciones a la exportación, la cebada podrá quitar nuevamente el área del trigo.

Dado que es mejor sembrar cebada si después sigue la soja, el trigo puede perder área incluso si los precios se mantienen en niveles altos. Esto se debe a que la soja fue el objetivo de la exitosa política del “Dólar Soja”, que ofrecía un tipo de cambio ventajoso a los exportadores de este commodity para aumentar la reserva de dólares del Banco Central Argentino.

El dólar más fuerte (junto con los problemas macroeconómicos internos) también está causando dificultades a algunos de los principales importadores de trigo, obligándolos a buscar ayuda del Banco Mundial o del FMI para cerrar las cuentas.

El apoyo de estas instituciones financió importantes subvenciones de importación en 2022, y podemos esperar que este mecanismo también se mantenga relevante en 2023.

El FMI y el Banco Mundial también apoyarán mejoras en la producción y almacenamiento agrícola para reforzar la seguridad alimentaria en Oriente Medio y el Norte de África.

Y aunque los impactos de estas acciones de desarrollo pueden tardar años en aparecer en los balances, será importante observar el desempeño de los programas en 2023.

En cuanto a los Estados Unidos, las perspectivas para la cosecha de invierno que actualmente se encuentra en el suelo son desafiantes, con un empeoramiento de las condiciones en Kansas, principal estado productor.

Pero el escenario mundial parece motivar al productor estadounidense, que aumentará la superficie de trigo de invierno en un 11% respecto al año pasado, con destaque para el incremento en Texas, donde el grano aumentó su superficie en un 26%.

En resumen, Rusia y la Unión Europea deben seguir ocupando el espacio dejado por Argentina y Ucrania en el mercado mundial, aunque todavía se necesitan condiciones climáticas favorables para que este escenario se concrete.

Descubre hEDGEpoint Academy, nuestra plataforma digital especializada en educación financiera, enfocada en la gestión de riesgos para los principales commodities agrícolas y energéticos

hEDGEpoint Inteligencia de Mercado

Escrito por:

Alef Dias

alef.dias@hedgepointglobal.com

David Silbiger

david.silbiger@hedgepointglobal.com

Heitor Paiva

heitor.paiva@hedgepointglobal.com

Lívea Coda

livea.coda@hedgepointglobal.com

Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

Pedro Schicchi

pedro.schicchi@hedgepointglobal.com

Thaís Italiani

thais.italiani@hedgepointglobal.com

Yuri Renni

yuri.renni@hedgepointglobal.com

AVISO LEGAL

Este documento ha sido preparado por hEDGEpoint Global Markets LLC y sus afiliadas ("HPGM") únicamente con fines informativos e instructivos.

Este documento no constituye ninguna forma de oferta o solicitud de oferta, de venta o compra en relación con valores móviles o productos de inversión. Además, este documento no crea ni tiene la intención de crear ningún compromiso u obligación para que HPGM realice ninguna transacción financiera con terceros.

El documento fue elaborado en base a las fuentes indicadas, y no constituye asesoramiento de ningún tipo, incluyendo pero no limitado a asesoría de inversiones, tributaria, legal o contable.

HPGM toma todas las medidas necesarias para garantizar que la información utilizada en este documento sea suficiente y provenga de fuentes confiables, incluyendo las fuentes de terceros. Sin embargo, HPGM no realiza servicios de auditoría y no puede realizarlos, en todos los casos, verificar o confirmar de forma independiente la información recibida.

La información publicada en este documento puede cambiar y no hay garantía en cuanto a la exactitud del contenido, la adecuación o la integridad de la información aquí contenida. Cierta información económica y de mercado mostrada fue obtenida o proporcionada por terceros o fuentes publicadas y puede no haber sido actualizada hasta la fecha.

Las informaciones contenidas en este documento es propiedad exclusiva de HPGM, queda prohibida la reproducción o redistribución en cualquier formato electrónico o de otro modo, sin la aprobación expresa de HPGM.

HPGM y cualquier persona o empresa asociada con HPGM no serán responsables de los daños de cualquier naturaleza que resulten en pérdidas o daños directos o indirectos causados por el análisis de este documento por parte de terceros, y son los únicos responsables de sus acciones. Los asociados de HPGM renuncian expresamente a cualquier responsabilidad por los daños que surjan de este documento, incluidos, entre otros: (i) la confianza en cualquier información contenida en este documento; (ii) cualquier error, omisión o impresión en dicha información; y/o (iii) cualquier acción que resulte de dichas informaciones.

“hEDGEpoint” y el logotipo de “hEDGEpoint” son marcas comerciales, para uso exclusivo de esta empresa y sus afiliadas. Se prohíbe el uso o la reproducción, a menos que HPGM lo autorice expresamente.

Además, el uso de cualquier otra marca comercial en este documento ha sido autorizado solo con fines de identificación. Por lo tanto, no implica ningún derecho de HPGM sobre estas marcas ni implica respaldo, asociación o sello por parte de los propietarios de estas marcas comerciales con HPGM o sus filiales. En caso de dudas no resueltas por la primera instancia de contacto con el cliente (client.services@hedgepointglobal.com), comuníquese con nuestro canal interno de Ombudsman (ouvidoria@hedgepointglobal.com) o 0800-878-8408 (solo para clientes en Brasil).